To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス609.収益改善 管理会計が何故必要なのか

2023年3月25日

収益改善シリーズの最後に収益を改善させていくうえで、「なぜ、管理会計が必要なのか」について説明します。

管理会計とは「経営者自身が、会社を経営するために必要な会計」のことを指します。

したがって、いわゆる税務申告や金融機関への決算書提供などを目的とする財務会計とは一線を画すことになります。

そこでまず、「なぜ、会社経営をするために(管理会計を含めた)会計というものが必要なのか」について

会計の歴史を知ることで理解しましょう。

1 会計の意義と意味

会計の意義や意味を理解するためには会計の歴史を知るとよくわかります。

会計が使われ始めたのは、なんと紀元前までに遡れるといわれますが、

本格的に会計が使われるようになったのは、11世紀ベニスの商人によって発明された『複式簿記』といわれています。

複式簿記が発明されたのは11世紀のベニスの商人によってであった

『複式簿記』とは、現金の増減だけを記録する単式簿記とは違い、その取引の原因と結果を記録する方法です。

現金が増えたという結果はどういう原因があってなのか、現金が減ったという結果はどういう原因があってなのかと、

結果と原因を併せて記録する方法ということです。

複式簿記とは取引の原因と結果を記録する方法です

例えば、現金が増えた結果には預金を下ろしたとか、品物を売ったなどの原因が考えられます。

預金を下ろして現金が増えたなら「現金/預金」という仕訳になります。

品物を売って現金が増えたなら「現金/売上」という仕訳になります。

複式簿記は左側である借方が『資金運用の増加』と『資金使途の増加』を表し、右側である貸方が『資金調達の増加』と

『資金源泉の増加』を表すというルールになっています。

11世紀のベニスではこのようなルールのもと、資金の調達や資産の保全、あるいは利益の分配などを説明していました。

複式簿記は

借方に資金運用の増加と資金使途の増加を、貸方に資金調達の増加と資金源泉の増加を表す

ベニスの商人は金融業者や債権者あるいは出資者などから集めた資金を何に使ってどれだけの利益を出したのか、

さらには得た利益を適切に配分したのかどうかなどを証明するためにこの『複式簿記』を用いていたわけです。

この複式簿記は当時の原形をとどめたまま800年を経ったいまでも使われ続けているわけです。

このイタリアの都市国家で使われていた『複式簿記』が世界に広まった契機は

1494年、数学者であり修道士だったルカ・パチョーリが執筆した『スンマ』の発行です。

ルカ・パチョーリはこのスンマの中で『複式簿記』を紹介しました。

ルカ・パチョーリという人物は一般的にはあまり知られてないかもわかりませんが、

しかし、かのレオナルド・ダ・ヴィンチに数学を教えていたなどと紹介すると、いかに凄い数学者だったかが想像できます。

そしてこの『後複式簿記』は、経営の必須道具として世界中へ広まったわけです。

複式簿記はルカ・パチョーリ著のスンマで世界に広まった

会計にはそんな背景と意義や意味があったわけです。

なお、日本に『複式簿記』が入って来たのは明治時代です(一部、宣教師を通して室町時代に伝わったとの諸説もあり)。

明治6年(1873年)、かの福沢諭吉が『帳合之法(Common School Book-keeping)』を翻訳し、複式簿記を紹介しました。

『スンマ』が発刊されてから389年後のことです。

日本においては福沢諭吉が帳合之法で紹介した

2 会計の種類

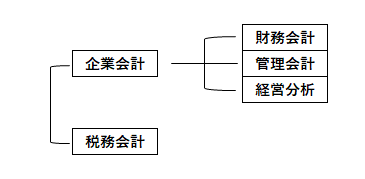

そんな意義と意味がある会計ですが、会計には次のような種類があります(分類にはいろいろあり)。

①

①

上図のように、会計は企業会計と税務会計にまず大別されます。

企業会計はさらに、財務会計・管理会計・経営分析に分けられます。

3 各会計の内容

(1)企業会計と税務会計

企業会計は一般企業に適用される会計のことです。

その内容は企業の活動を金銭という尺度で記録し、社内外の関係者に経営状況を提供するものです。

そしてその情報提供する対象者によって、財務会計・管理会計・経営分析に分けられます。

一方、税務会計は税法の規定に従って作成された会計のことです。

利害関係者は課税庁(税務署)とも言えますので、大きく言えば税務署を外部利害関係者とした財務会計の一部とも考えられます。

(2)財務会計

企業会計の財務会計は、会社の外部利害関係者(投資家・金融機関)に会社の財政状態や経営成績などを提供するものです。

しかし、中小企業には一般的に外部投資家は存在しませんから、金融機関に向けた会計と言い換えられます。

また融資などを受ける外部の金融機関に公開することもありますので、公正と認められる会計基準に則って会計処理をする必要が

あります。

その意味で財務会計は、金融商品取引法や会社法に基づいて会計処理を行いますので、『制度会計』という言い方もされます。

(3)管理会計

企業会計の管理会計は、社内の関係者(オーナー・経営陣・社員)に向けた会社の財政状態や経営成績などを提供するものです。

したがって、自社の本当の状況がわかるように詳細な会計資料(B/S・P/Lなど)を作成する会計です。

(4)経営分析

経営分析とは会計処理の方法ではありませんが、企業会計に基づいたB/SやP/Lなどから会社の状態を読み取る手法です。

例えれば企業の健康診断みたいなものであり、標準化された分析手法で見ることも大事ですが、独自の手法で見ることも大事です。

経営分析は標準分析手法で見ることも大事だが独自の手法で見ることも非常に大事

例えば・・・ 同じ1億円の利益を出している売上高10億円の企業が2社あったとします。

さて、どちらの企業が優れているのでしょうか?

P/Lはどちらも年商10億円、利益は1億円で同じです。

しかし、総資産は一方が10億円、他方が100億円だっとしたら、どうでしょうか?

経営分析をすると、総資産利益率(最近はROAなんていいますが)が、前者が10%となり、後者が1%となります。

したがって、前者のほうが優れているとなります。

つまり、10億円の資産を1年間運用して1億円稼いだ前者の企業の方が、100億円の資産を運用して1億円しか稼げなかった

後者の企業よりも少ない資産で1億円を稼いだことになりますので、前者が経営としては優れていることがわかります。

上記は他社と比較した例だが、自社内だけでもいろいろな検査してみるといろいろなことがわかる

なお、財務会計は金融機関や税務署などの外部利害関係者に提出しますので、作成したB/SやP/Lはどうしても見栄えよく

されがちになります。したがってそれをそのまま会社経営の参考にするには少し無理があります。

だから経営にとって管理会計やそれに基づく経営分析がどうしても必要となります。

財務会計は飾るのでどうしても経営のためには管理会計とそれに基づく経営分析が必要!

4 管理会計作成の注意点

では管理会計を作成する上でどういうところに注意をすればよいのでしょうか。

1.ワンイヤールールに基づいて資産と負債は厳格に分ける

2.財務会計とは関係付ける

3.科目はすべからく細分化する

4.損益は直接原価計算を採用する

(1)ワンイヤールールに基づいて資産と負債は厳格に分ける

ワンイヤールールって難しそうな用語ですが、要は資産も負債も「1年基準」で、流動資産と固定資産、流動負債と固定負債に

分類するということです。

資産であれば、資金化できるのに1年以内であれば『流動資産』に、1年以上かかるのであれば『固定資産』に分類します。

負債であれば、支払が1年以内であれば『流動負債』に、1年以上先であれば『固定負債』に分類します。

資産・負債はワンイヤールールによって厳格に区分する

例えば、売掛金や貸付金などで回収が1年以上先になるのであれば、長期貸付金などとして固定資産に計上します。

例えば、未払金などで1年以上返済が先で良いならば、長期未払金などとして固定負債に計上します。

こうすれば、1年以内に資金化できる資産合計が流動資産だけになり、流動負債と比べておくことで返済不安が無くなります。

しかしそうしても棚卸資産の中には不良在庫が含まれている可能性がありますので、まだ不安があります。

その場合は1年以内に資金化できる資産を当座資産だけにして流動負債と比べれば、もっと精度を上げた支払能力を知ることが

できます。

したがって、ワンイヤールールはその判断の厳格性の担保となりますので、ワンイヤールールを守ることは大切です。

ワンイヤールールが資金管理の厳格性を担保する

(2)財務会計とは関係付ける

財務会計と管理会計を切り離すと会計処理が二重となり、経理事務の負担も2倍となります。

それでも良いと考えられる場合はそれでも構いませんが、負担を減らしたい場合は財務会計から管理会計を作成することにします。

財務会計は決算・申告のために避けることはできません。

したがって、財務会計を優先にして、管理会計に結び付くようにします。

そのためには財務会計から管理会計へ結び付けられるように勘定科目は口座別又は取引先別管理しておくことが重要です。

入力データ以上に細かな経営資料は作成することはできません。

財務会計は管理会計へ発展できるように各勘定科目は口座別又は取引先別管理をしておく

(3)科目はすべからく細分化する

財務会計から管理会計あるいは経営分析をするためには、すべての勘定科目について細分化して分類することが大切です。

預金であれば口座別に管理する、売掛金であれば得意先別に管理する、固定資産であれば主要な設備は口座別管理する、

買掛金は仕入先別に管理する、借入金は融資別に管理する、売上高は既存売上と新規売上に分けてそれぞれ得意先別に管理する、

経費であれば例えば水道光熱費は電気・ガス・水道に分けて管理するように口座別に管理するなど、それぞれ科目の特性に合わせて

口座別・取引先別管理機能を活用して、すべからく細分化する必要があります。

さまざまな経営資料を作成できるように会計データは細分化しておくことが大切!

(4)損益は直接原価計算を採用する

直接原価計算といえば難しそうですが、実は簡単なことです。

財務会計では特に製造業であれば、原価に商品仕入や材料費の直接原価に、労務費や製造経費などの間接原価を加えて

計算するように設計されています。

これでは本来の企業で付けた付加価値が計算できません。

付加価値とは同じ商品であったでも店によって販売価格は違うように、売上高から直接の原価だけを差し引きしたものだけが

企業が付けた付加価値です。

いま付加価値の向上が企業経営にとって大きなテーマとなっていますが、それを高めていくためには自社の本当の付加価値額を

知らなくてはなりません。

それが財務会計では計算できないのです。

製造業だけでなく、製造小売業やサービス業などにも特有の直接原価要素があるはずです。

管理会計はそこのところを把握し、付加価値を上げていく経営マネジメントに資する会計ツールです。

管理会計で付加価値の向上を実現する経営マネジメントをしましょう!

5 現代は中小企業ほど従業員のやる気が重要

現代は中小企業であっても、付加価値を上げたり生産性を上げたりしていく必要があります。

また中小企業ほどその努力はすぐに成果として現れる特質があります。

これは中小企業の強みでもありますので、この強みを活かさない手はありません。

その強みを活かすためにも管理会計を活用することが大切です。

たとえば、給与や賞与は人別に管理します。

また人件費(給与・賞与・法定福利費)は、役員・管理職・一般社員・非正規社員程度には分けて管理します。

そして労働分配率も会社全体の分配率だけでなく、役職別の分配率も把握できるようにします。

それと「マズローの法則」など心理的要因を加味して、やる気とやりがいのある職場を実現し、

生産性と付加価値の向上にチャレンジすることが大切です。

人件費と心理的要因を活用して生産性と付加価値の向上に挑戦しましよう!