To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス495.会計の読み方 総資産(資金の運用)

2020年12月20日

第6回 総資産の読み方

『総資産』とは、調達している資金(負債と純資産)を、運用している資金の姿(資産)の総称です。

運用とは「モノをうまく働かせ使う」という意味です。

つまり、資金をうまく働かせ使っている状態が「資産」ということになります。

こう考えると、資産とはなかなか含蓄のある言葉です。

今回は、そんな『総資産』について、読み方や判断の仕方をわかりやすく解説します。

1.総資産の基本を知る

まず、『総資産』の読み方・判断の仕方うんぬんの前に、総資産に係わる基本を理解しましょう。

(1)総資産と負債・純資産の合計は”必ず”一致するとは?

貸借対照表は「バランスシート(B/S)」と呼ばれ、総資産と負債・純資産の合計は必ず一致するという話はよく聞きます。

これを数式で表すと「総資産=負債+純資産」となりますが、これはあたかも総資産・負債・純資産をバラバラに計算をし、

その数式に当てはめるとそうなるように思われているかもしれませんが、実はそうではないのです。

元は「総資産ー負債=純資産」であり、これから負債を右側に移行すると、「純資産=負債+純資産」になるということです。

ですから、「必ず、総資産と負債・純資産の合計は一致する」というわけです。

つまり、純資産は、総資産と負債の差額なのです。

その差額は、資本金は決まっているわけですから、純資産は『繰越利益剰余金』の増減で変化することになるわけです。

総資産と負債・純資産合計は必ず一致するのは、純資産は「総資産と負債の差額」だからです!

なお、負債と純資産の合計のことを「総資本」と呼びますが、総資本と総資産は意味は違いますが、金額的には同額になります。

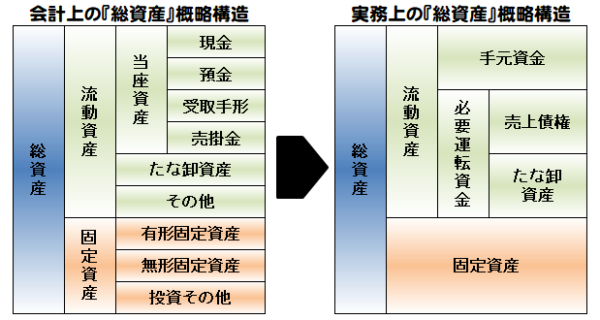

(2)総資産の実務的な構造

では、総資産にはどのようなモノがあるのでしょうか。

これまで見てきた、手元資金・売上債権・たな卸資産・固定資産などはすべて『総資産』の一部です。

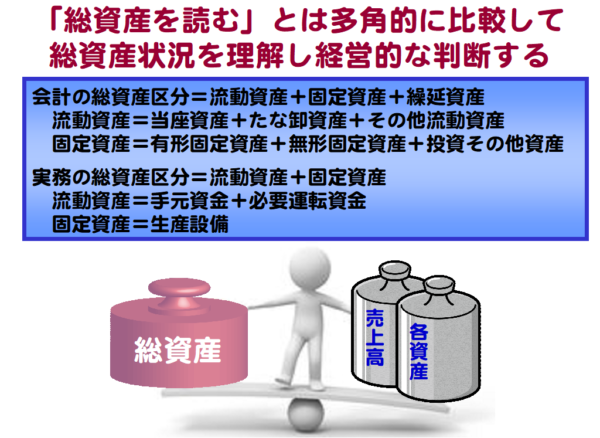

会計では、総資産を大きく「流動資産」「固定資産」「繰延資産」に3分割しています。

流動資産はさらに、「当座資産」「たな卸資産」「その他流動資産」に3分割されます。

固定資産も、「有形固定資産」「無形固定資産」「投資その他の資産」に3分割にされます。

チョッとややこしい構図になっています。

しかし、実務では会計の世界に準じて理解するよりも、会計を読むためには次のように理解されると良いと思います。

流動資産とは、1年以内に資金化できる資産のことです。

固定資産とは、それ以上の期間で資金化できる資産のことです。

1年以内に資金化できる流動資産は、ざっくりといえば、

運用していない資産(余剰資金)である『手元資金』と販売活動に使っている『必要運転資金』に分けられます。

固定資産とは、生産設備として運用している『固定資金』です。

このように理解すると覚えやすくなり、しかも会計を読むに際に、理解しやすくなります。

では、このような『総資産』ですが、どのように読めばよいのでしょうか。

読むと言っても、「いま総資産は4770万円ある」では読んだことになりません。それはただ、残高を見ているだけです。

では、どうすればよいのでしょうか?

それはこれまでも説明した来たように、『総資産』も多角的に意味ある比較をすることです。

多角的に比較して、自社の『総資産』の状況を掴み、経営的な判断することです。

総資産を読むとは、多角的に意味ある比較をし、その状況で良い悪しを判断することです!

2.『売上高』と『総資産』を比較する

最初に紹介したように、『総資産』とは「調達している資金(負債・純資産)をうまく働かせ使っている資産の合計」ということ

ですから、まずそのことを確認する必要がありそうです。

うまく働かせ使っているかどうかの指標は『売上高』ですので、売上高と総資産を比較してそのことを判断しましょう。

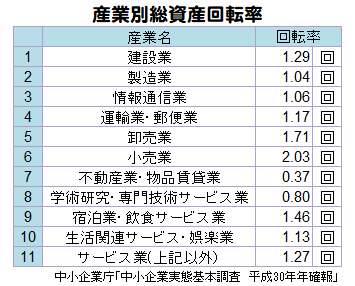

売上高(年商)9600万円÷総資産4770万円=総資産回転率2.01回

これは「総資産を活かせているかどうか」の指標となりますから、過去からの推移で現状を判断することが大切です。

回転は高ければ高いほど、総資産をうまく働かせていると言えます。この数値を『総資産回転率』と呼びます。

※なお、総資本も金額は総資産と同じでしたから、『総資本回転率』も同じになります。

参考までに、産業別の『総資産回転率』を見てみましょう。

同じ業種でも、業態によって『固定資産回転率』は大きく変わりますので、参考程度にこれらの数値は捉え、

実際にはこれまでの自社の回転率や目標値と比較して判断されるとよいかと思います。

売上高と総資産を比較して『総資産回転率』を確認しよう!

3.『各資産』の構成比をチェックする

次に、総資産の構造を金額でとらえるのではなく、『構成比』でとらえると、自社の資産体質が読み取れます。

構成比で各資産をとらえると、自社の資産体質がわかってきます。

体質がわかると体質改善に着手できます。

理想は人間の体と同じで、いつまでも若々しく筋肉質な体質を確保することです。

若々しくて筋肉質な体型とは、いつでも発展性を備えており、いろいろな変化にも対応できる弾力性があり、

そして無駄がないということです。

つまり、手元資金が豊富で、回収はしっかり出来ており、たな卸資産や固定資産には無駄がないということです。

人間の体にたとえれば、手元資金は血液量であり、売上債権は循環器であり、たな卸資産や固定資産は体脂肪と同じで、

溜まり過ぎると皮下脂肪や内臓脂肪が多いということになります。

基本的には上半身(流動資産)が大きく、下半身(固定資産)が小さい資産体質が

経営環境に強い体質だといえます!

4.『総資産』の体質を改善する方法

これまでのことを振り返ると、総資産の体質を改善するには次のようなことが挙げられます。

(1)手元資金を厚くする

手元資金を厚くする一丁目一番地は「黒字経営」です。黒字経営無くして自前で手元資金を増やすことはできません。

さらには冗費節減ということになります。

(2)売上債権を循環させる

売上債権は「循環器」といいましたが、それは常に債権を新しくするという意味です。

債権を新しくするという意味は、前月の売上債権は回収し、当月発生の売上債権だけにするという意味です。

売上債権の回収管理は常にしなければなりません。

(3)たな卸資産は増やさない

たな卸資産は増やさないことが大切です。そのためには「欲を出さない」ということです。

つい売れればどんどん仕入れをしがちですが、かならずブームには終焉が来ます。

そうすると、最後は在庫の山を築く羽目になります。計画に基づく販売計画が大切です。

(4)固定資産は必要最小限度とする

これもたな卸資産と同様です。売れるから設備を増設するという姿勢では、いつかは過剰設備になってしまいます。

販売計画に基づく設備投資が大切です。

5.まとめ

以上をまとめますと、次のようなイメージとなります。

ぜひ、自社の総資産状況を判断し、必要な経営判断を意思決定して、経営の環境変化に対応していきましょう。

何度も申しあげますが、会計は、決算・税務申告のためだけにしている「事務」ではありません。

会計は、経営に資するために日々行っている「経営管理(マネジメント)業務」なのです。

いまほど経営手腕が問われている時代はありません。

会計とマーケティングを駆使して常に経営を革新し、永続的に続く企業経営を目指しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いま現在である」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------