To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス620.インボイス開始まであと2カ月

2023年7月21日

さて、早いもので、インボイス制度開始まで、あと2カ月あまりとなりました。

準備を済まされている事業者の方も多いかとは思いますが、今回は『インボイス制度』について、再度わかりやすく紹介します。

1 インボイス制度の概要

インボス制度の概要は、端的に言えは、次のとおりです。

①インボイスの請求書を受領しないと、消費税の 仕入れ税額控除 ができなくなる。

②インボイスの請求書を発行するには、事前に 税務署へ届け出 することが必要。

③インボイス発行事業者になると、自動的に 課税事業者 になる。

④インボイスの請求書には 記載すべき項目 が決められている。

⑤そのインボス制度は 2023年10月1日 から開始 される。

それぞれについて、以下に説明します。

2 仕入れ税額控除

消費税は、事業者が売り上げに含めた消費税から、仕入や経費などで支払った消費税を差し引いて納税する仕組みです。

預かった消費税のことを『仮受消費税』などと言い、支払った消費税のことを『仮払消費税』などと言います。

そして原則的には次のような計算をして、事業者が消費税を納付します。

納付消費税 = 仮受消費税 ー 仮払消費税

この差し引きする仮払消費税のことを『仕入れ税額控除』と言います。

この『仕入れ税額控除』がインボイスに基づく請求書でないと、その請求書分の仕入れ税額控除はこの10月からできません。

上記の原則的な納付消費税額の計算方法は『本則課税方式』と呼ばれ、

年商5千万円超の中小・大企業と年商5千万円以下であっても本則課税方式を選択した企業の計算方法です。

したがって、大手企業はインボイスに基づく請求書を入手できないと仕入れ税額控除ができませんので、

インボイス請求書を発行できない企業は大手企業との取引ができなくなるかもわからないと言われている所以です。

インボイス請求書を発行できないと大手企業との取引はできないかもわかりません!

3 税務署への届け出

当初は、この10月からインボス発行事業者になるには、2023年3月31日までに『届け出』を出すことになっていました。

しかしあまりにも届け出件数が少ないので提出期限は9月30日直前までに延長され、現在は9月30日までに届け出すれば、

10月1日からインボイス発行事業者になれるとされています。

しかし、前日の9月30日に届け出を提出しても、インボイス登録番号は翌日の10月1日にはわかりません。

そこでどうするのでしょうか? 財務省は次のような見解を提示しています。

(1)事前にインボイスの交付が遅れる旨を取引先に伝え、通知があり次第、インボイス請求書を発行するようにする。

⇒でもそれでは、それまで請求しないことになりますので、資金繰りの面からはチョッと問題があります。

(2)取引先に通知を受けるまでは暫定的な請求書を発行し、通知を受け取った後に改めてインボイス請求書を発行しなおす。

⇒これも二重手間になって大変ですし、なによりも取引先にも保存のし直しなどの迷惑をかけることになります。

(3)第3の方法として、事前に暫定的な請求書を発行した場合はその請求書との関連性を明らかにした上で、

インボイスに不足する記載事項(登録番号など)を取引先に通知するだけも構わないとしています。

⇒これもあまり体裁のよいものではありません。

となると、インボイス請求書を発行する場合は、今からでも早急に届け出を出すことが賢明だと思われます。

インボイス請求書を発行する場合は今すぐ届け出を出そう!

4 インボイス発行事業者=課税事業者

「インボイス発行の届け出を出す」ということには、二つの意味があります。

一つは、文字通り『インボイス発行事業者』になるということです。

二つめは、同時に『課税事業者』になるということです。

気をつけなくてはならない点は、免税事業者でもインボイス発行事業者になれば自動的に『課税事業者』になるということです。

このインボイス制度導入の目的の一つとして消費税の益税対策があり、税で利益を増やすことを阻止することにあります。

顧客から消費税として預かったのですから、これは「その消費税は納付してください」という至極真っ当な理由です。

現実に消費税を納めるようになると商売を続けていくことは出来ないという事業者も多くあると言われていますが、

それは消費税納付が問題なのではなく、そもそもそのようなことをしないと事業が続けられないということ自体に問題があります。

したがって、インボイス制度は中小零細企業に対して「経営革新を促す制度でもある」と前向きに捉えてみてはいかがでしょう。

インボイス制度は私たち中小零細企業に対して「経営革新・改善」を促しているのです!

5 インボイス請求書に記載しなければならない項目

インボイス請求書(正式には『適格請求書』といいます)に記載しなければならない項目は次の6点です。

①発行事業者の氏名又は名称及び『適格請求書発行事業者登録番号』

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

以上6項目を、現在の請求書に書き加えるだけです。

何らかのソフトウェアですでに請求書を発行されている場合はソフトウェアの変更が必要となります。

しかし、その他の方法で請求書を作成されている場合は、この6項目を付け加えたフォーマットに変更するだけです。

巷ではいろいろソフトウェアベンダーが大変だと宣伝をしていますが、

その他の方法で請求書作成をされている場合は、たった6項目を付け加えるだけです。

したがって、これを機会にシステム化する必要は実際にはあまりないかと思われます。

6 このインボス制度は 2023年10月1日 から開始 される

以上のような変更が2023年10月1日から開始されます。

あと、わずか2カ月余り先となっています。

7 インボイス制度の主な軽減措置

インボイス制度では小規模事業者向けた、いくつかの『軽減措置』が用意されています。

最後にこれら軽減措置について紹介します。

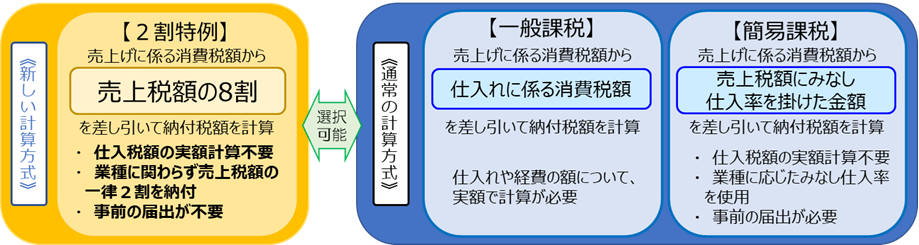

(1)2割特例

インボイス制度を機に、免税事業者からインボイス発行事業者として『課税事業者』となった小規模事業者に対して設けられた

特例措置で、『仕入税額控除』の金額を2割の特別控除税額とすることができます。

このことを『2割特例』といいます。

《「2割特例」イメージ》 国税庁HPより

つまり、免税事業者がインボイス発行事業者になったために課税事業者となった場合には、

「2割特定か」、「簡易課税か」、「一般課税」か、3つの方法から一番有利な方法を選択できるということです。

なお、2割特例はインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者だけが対象です。

したがって、課税売上高が1千万円を超える事業者、資本金1千万円以上の新設法人、インボイス発行事業者の登録と関係なく

事業者免税点制度の適用を受けない事業者や、課税期間を1カ月又は3カ月に短縮する特例の適用を受ける事業者などは

対象となりません。

これは「仕入れに係る消費税額の実額に関わらず、売上に係る消費税額の2割を納付すればよい」という特例ですが、

いつまでもというわけには行かず、「2023年10月1日から2026年9月30日まで」の3年間の特例です。

(2)仕入税額控除の経過措置

課税事業者は適格請求書発行事業者以外からの請求書でも一定割合の仕入税額控除を受けられるという経過措置です。

その期間は6年間で、次のとおりです。

①2023年10月1日〜2026年9月30日:適格請求書発行事業者以外からの請求書でも80%の控除ができます。

②2026年10月1日〜2029年9月30日:同、50%の控除ができます。

③2029年10月1日〜 :控除はありません。

インボイス制度開始まであと2カ月! 準備万端ですか?

不明な点は、最寄りの税務署又は依頼されている会計事務所に確認するようにしましょう。