To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス437. 会計の視点 純資産の意味

2019年11月1日

第8回の会計の視点は「純資産の意味」です。

純資産は事業経営にとって一番重要な財産なのですが、日頃あまり見ることもされず、また会計事務所からもほとんど説明を

受けないところかもわかりません。

しかし、純資産はやはり事業経営にとって、一番重要な財産、資産なのです。

今回はそんな「純資産の意味」について、わかりやすく考えてみます。

1 純資産とは

会計の参考書などを読むと、「~差益」とか「~準備金」など、むずかしい用語が出てきますが、

中小企業にとっての純資産とは「資本金」と「繰越利益剰余金(略して繰越利益)」のふたつです。

資本金は、知ってのとおり、設立したときの自己資金です。

繰越利益とは、それから事業を行って長年積み上げてきた利益の総額です。

ですから、もしこの繰越利益が少なかったり、あるいは欠損の場合は、事業がうまくいっていないということです。

特に、繰越利益の赤字が資本金を超している場合は『債務超過』と呼びますが、会社は瀕死の状況だと理解しましょう。

これらの資金は自社で積み上げた資金ですので「自己資本」とも言います。

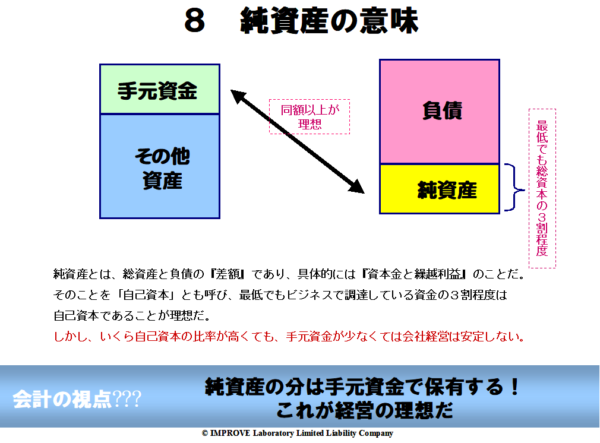

なお、純資産は「資本金+繰越利益」ではありますが、会計では「総資産ー総負債=純資産」という計算をしています。

つまり、総資産と総負債の差額が純資産となります。

したがって「総資産=負債+純資産」という関係が常に成り立ちますので、貸借対照表のことをバランスシートと呼ぶわけです。

2 純資産割合でわかる会社の状況

純資産の割合で、会社経営の安定度が読み取れます。

◆純資産の割合が50%以上の企業

優良企業だと言われています。

つまり、会社の資産である流動資産+固定資産の半分以上を純資産で賄っていますので、安定した経営ができています。

最近では経営の安定性をより増すために、それに加えて借入金がない企業あるいは借入金と同額以上の現預金を持っている

企業があります。

前者のことを「無借金経営」、後者のことを「実質無借金経営」と呼ばれています。

先行き不透明な時代ですから、それ相当の企業の多くはそのように経営の舵取りをしています。

私たちはそれよりもはるかに小さい企業ですから、私たちもそのような経営を目指したいものです。

◆純資産の割合が30%前後の企業

通常の経営状況の企業です。

会社経営をするなら、まずこの程度の経営状況を維持したいところです。

◆純資産の割合が10%前後の企業

多くの企業にありがちな自己資本比率ですが、90%以上を他人資本に頼っているということを理解しましょう。

家計の9割を借金に頼っていたとしたら、どう思われますか? 同じような意識を持つことが大切です。

したがって、大変心許ない経営状況と言わざるを得ません。

これを自己資本30%前後にしていくには、毎期利益を出して、繰越利益を積み増していくしかありません。

◆純資産の割合がマイナスの企業

純資産の割合がマイナスということは、純資産自体がマイナス、無いということです。

つまり、総資産ー総負債=純資産という式で表現すれば、資産よりも負債の方が多いということです。

平たく言えば「借金分の資産さえ無い」という状態です。

これは大変由々しき経営状況であり、これまでの経営のやり方はすべて間違っているということを示しています。

これまでの考え方をすべて考え直して経営しなければなりません。

なのに、改めない経営者が多く見らるとはどういうことでしょか?

3 純資産の見方

では、そのような純資産をどのように見ればよいのでしょうか・・、一緒に考えてみましょう。

まず、すでにご紹介した「総資産」と比べるという見方があります。

それともう一つ、大事な見方は「現預金と比べてみる」ということです。

純資産と資金繰りの関係は確かに正の関係がありますが、しかし「純資産があるから資金がある」とは言い切れません。

したがって、現預金と純資産を比べておくことは大事な経営マネジメントです。

できれば、純資産と同額程度の現預金があるように経営することが大事です。

例えば、資本金が300万円、繰越利益が500万円あるならば、1000万円前後の現預金があるように経営するということです。

※それぞれの見方にもちろん名称がついていますが、そんなことを覚えることは重要ではありません。

それよりも、見方を考えることのほうがずっと重要です!

このようなことを意識して経営していれば、経営はすごく安定してきます。

会計は本来このようなことを経営者に伝えることが目的なのです。