To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス625.会計の基本『簿記』⑤

2023年9月1日

■前回の復習

前回はB/Sの読み方を、資金調達と資金運用の面から紹介しました。

そのポイントは

①「短期に返済しないといけない『流動負債』は短期間に資金化できる資産である『流動資産』に運用すべきこと」

②「長期間運用する『固定資産』は『自己資本』と『固定負債』を財源に取得すべきこと」 が「大原則」ということでした。

今回はP/Lに目を移して、損益の「読み方」について考えてみます。

第5講 会計資料の読み方(3)

繰り返して言いますが、会計資料の枝葉を読むにはいろいろな見方がありますが、

ここではその中でも基本的な見方を紹介し、それらの理解度が深まるに連れてそれ以上のことが自ずと読めるようになります。

(1)資金源泉と資金使途を比較して、P/Lを見る

資金源泉とは、資金であるおカネになる源(みなもと)であり、『売上高』と『営業外利益』のことを指します。

しかし、営業外利益がそれほど多いことはあまりありませんから、「売上高」と理解しても差し支えありません。

他方、資金使途とは、売り上げるために使ったおカネのことであり、『売上原価』や『販管費』などの費用のことです。

注:詳しく言えば、事業全体の資金使途としては、売上のために使う資金使途のほかに、借入金返済等のために使う資金使途があります。

前者のことを「経常支出」といい、後者のことを「財務等支出」といいます。

用語としては難しそうに聞こえますが、正体を知ればそんな難しいものでもありません。

①P/L構成比で自社の収益体質とその改善効果を掴む

前々回の623コラムでP/Lを『構成比』で読み直し、全体的な収益構造を掴むことを紹介しましたが、

この構成比パーセンテージを「円」と読み替えてみると、より身近に、自社の収益構造である収益体質を感じることができます。

売上高 6000万 →(構成比)100.0% →(円に置き換えて読む)100.0円

売上原価(直接原価) 2000万 33.3% 33.3円

限界利益(付加価値額) 4000万 66.7% 66.7円

人件費 3000万 50.0% 50.0円

処分可能利益 1000万 16.7% 16.7円

製造経費 400万 6.7% 6.7円

販売費 300万 5.0% 5.0円

一般管理費 200万 3.3% 3.3円

営業利益 100万 1.6% 1.6円

営業外費用 60万 1.0% 1.0円

経常利益 40万 0.6% 0.6円

たとえばこのように円に置き換えてみると、「利益が40万ある」という感覚から、

「売上100円に対して利益がたった1円もない」という感覚になり、あらためて自社の収益性が低いことを感じます。

経営的に有利な大企業ではもっと収益があり、それに比べて環境の変化に弱い中小企業ですから、「中小企業だから仕方がない」と

納得している場合ではなく、なおさら「もっと収益を伸ばさねば」という工夫と努力をしなければならない気にさせられます。

またこのように見ると、どこをどのくらい改善すれば、経常利益がどう変化していくのかというシミュレーションも可能となり、

あとは作戦を考え、「計画ー実行ー確認ー修正」という『PDCAアクション』を回せばよいことになります。

大事なことは問題を掴み その改善作戦を自分たちで考え 『PDCAアクション』を回すこと!

②売り上げるために使った各資金使途を認識する

企業の営業活動は、売上を上げるために資金を使い、その残りが利益になるという構図になっています。

その使った資金のことを「費用」といい、「売上高ー費用=利益」という計算式が成り立ちます。

さらに、その費用はいくつかのグループに分けられます。

それが、仕入商品や原材料である『直接原価』、給料等の『人件費』、その他の販売管理費の『経費』です。

注:『売上原価』は仕入れ商品・原材料のほかに、外注加工費・労務費・その他製造経費を含みますので、そのところで『直接原価』とは

異なります。

さらに直接原価で把握してこそ、それぞれ企業の実際の「付加価値額」である『粗利益』が掴めることができます。

『粗利益』は同じ販売業で同じ商品を販売している場合でも、それぞれ企業のブラインドや戦略などで違う販売価格で販売できますので、

企業によって違いが生じます。

このように費用をグループ分けをすると、それぞれに応じた利益概念が設定でき、収益状況の検証がより緻密にできます。

売上高ー直接原価=『限界利益』ー人件費=『処分可能利益』ー経費=『営業利益』±営業外損益=『経常利益』となります。

注:これらの「利益名称」は管理会計上の社内的な用語ですので、それぞれ実務的な名称を名付けて呼んでもまったく差し支えありません。

例えば、限界利益を粗利益とか総利益などと呼んでも結構ですし、処分可能利益は当社インプルーブ研究所で使用している名称です。

このように管理すると『損益分岐点分析』も容易に行える!

③売上高から限界利益までは自社の「市場商品戦略」の成果を表している

売上高の増減あるいは限界利益の増減は、限界利益から経常利益までのそれとは違い、実はそれぞれの企業が直面している

市場との関係の結果なのです。

顧客市場から支持を得られれば売上高は増加し、かつ顧客市場から価値感を得られ、この価格であれば納得するとなれば

限界利益も増加します。

売上から限界利益までの成果は「市場に対する商品戦略」の結果を意味している!

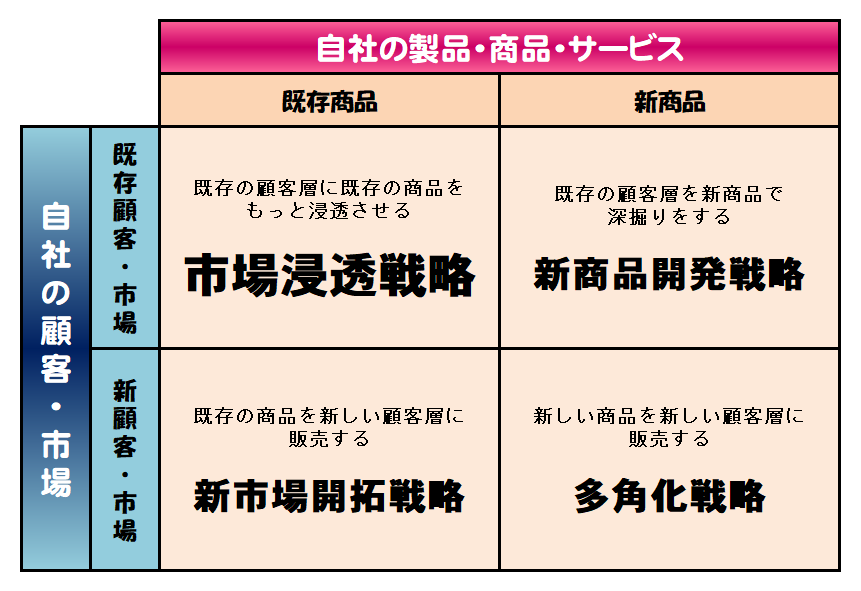

「市場商品戦略」といえば、『アンゾフの成長戦略』を思い出してほしいと思います。

アンゾフの成長戦略とはこのようなイメージでしたね。

基本は既存市場に既存の商品・サービスの浸透をさらに図り、その努力・工夫の結果を新しい商品・サービスを見出し、

さらにそれらをもって市場を広げていくというような考え方です。

何か新しいものを提供しようとか、新しい顧客や顧客層を開拓しようとかするまえに、まずは脚下照顧、足元を見直して

いまのお客さまの満足を得ているかを問うことが大事です。

いまのお客さまに満足をいただいていないないのに、新しい商品やサービスを提供しようとしても、あるいは新しいお客さまを

拡げようとしても、それはザルで水をすくうようなものです。

「市場商品戦略」の基本は、いまのお客さまにご満足を与えているかということです!

④限界利益から経常利益までは自社の「業績管理」の成果を表している

一方、限界利益から経常利益までの結果は、自社の「業績管理」の成果を表していると言えます。

得られた『限界利益』をどのようにして『人件費』として従業員に分配し、従業員の士気を高め、そして不要な経費は削減し、

未来の事業資金を少しでも多く『経常利益』として残し、健全で全員が安心・信頼できる経営を続けていくかということです。

そのためには従業員分配率や各経費率をマネジメントし、透明性の高い経営をしなくてなりません。

「業績管理」とは、従業員に対する分配の問題と経費削減の問題です!

⑤P/Lの基本的なチェックポイント

では、具体的にP/Lのどのようなところを見ればよいのでしょうか。

1.売上高

売上高は、売上高計画と前年同月・前年同期と比較することが基本です。

しかし、通常は増収を計画していると思われますので、継続売上高と新規売上高の状況を確認する必要があります。

そのためには会計ソフトで得意先別あるいは商品別売上管理をするとともに、部門別機能を活用して継続売上と新規売上が

確認できるようにしておくことが大切です。

売上高は「継続売上」と「新規売上」の把握が大事!

2.直接原価

直接原価は、売上高に対する割合である『直接原価率』を管理することが大切です。

できれば少しでも前年の直接原価率より少しでも低く抑えることが基本となります。

そのためには『在庫管理』の精度を上げて、ロスを少なくなくすることがポイントです。

事実、黒字企業と赤字企業の隘路は「在庫」にあることがさまざまな統計で実証されています。

直接原価率が改善されれば、急速に『限界利益』が改善されていきます。

適切な在庫管理は

「原価率を抑える効果」と適切な仕入れによる「資金繰り改善」というダブル効果をもたらす!

3.限界利益

売上高の管理と直接原価の管理によって『限界利益』は改善されていきます。

限界利益は『限界利益率』の管理と前年比較と計画比較による『限界利益額』の管理が重要です。

現代社会は成熟社会となっていますので、なかなか限界利益率を高めることは難しくなっていますので、

ひと昔前は限界利益率を高めることが大切でしたが、いまは限界利益額を増加させることが重要となっています。

限界利益は『限界利益額』と『限界利益率』両面の管理が重要!

4.人件費

人件費とは、役員報酬・役員賞与、従業員給与・賞与、法定福利費、福利厚生費のことですが、製造業で外注加工費がある場合は

それも含めて考えるべきです。

何故なら、外注加工費とは本来内部ですべきことを社外に委託している費用なので、広義では人件費に該当すると考えられるから

です。

またこの人件費は、一般的に多くの企業の企業理念で唱えられている「社会への貢献」の第一歩とも考えられるものです。

何故なら、企業が直面している社会とは、まず勤めていただいている従業員とその家族が一番最初に接している社会だからです。

さらに従業員の士気を向上させる要因は「マズローの法則」や「ハーズバーグの二要因理論」などいろいろといわれていますが、

そのもっとも基本的なものの一つとして「給与水準」が上げられます。

したがって、この人件費も一元的に捉えるのではなく、少なくとも役員・従業員に分けて捉えることが基本です。

『労働分配率』や『売上高人件費比率』などの指標は役員・従業員に分けて捉えることが基本!

5.処分可能利益

売上高・直接原価・人件費、ここまで改善できれば『処分可能利益』は最大化されるようになります。

あとは事業の未来のためにも、少しでも『営業利益』、『経常利益』を最大化することが肝心です。

6.経費

『営業利益』をより大きくするためには『経費』をなるべく抑えることが大切です。

経費は『販売費』と『管理費』に分けて考えることが出来ることを、まず知ることが大切です。

販売費の着眼点はコスト・パフォーマンスです。

コスト・パフォーマンスとは「費用対効果」のことですので、販売費はやたら削れば良いというものではありません。

かけた費用に対して、得られる効果を確認し、判断することが重要です。

一方、管理費は経営するために必要な費用ですが、削れれば削るほど良いと考えられる費用です。

たとえば、地代家賃は必要ですか?

私たちはこの3年間、多くの企業がリモート経営を経験してきましたので、必ずしも事務所が必要とは限りません。

たとえば、通信交通費?

通信技術の進展でかなり費用を抑えられる方法・サービスが数多く存在しますし、リモートにすれば通勤費は不要になります。

さらに高速道路の使用やガソリンの給油代など、かなり改善できる余地はありそうです。

たとえば、水道光熱費?

いま水道・電気・ガスの料金が非常に負担になっていますので、少しでも節約できれば経費削減効果は大きくなっています。

たとえば、接待交際費?

接待交際という概念自体がひと昔のものとなりつつあります。

たとえば、管理諸費?

経理は会計ソフトの利用によって、かなり正しくできるようになりました。それなのに従来とおりの税務顧問が必要ですか。

たとえば、雑費?

雑費の中身は何なのでしょうか。雑費なので、ほとんどが削れる対象になるかと思われます。

このように経費の中には多くの削減できるものがあります。

ほとんどの経費は私たちの習慣の上に成り立っていますので、その習慣を少し変えれば削減できる余地があります。

経費削減は『販売費』『管理費』に分けて考える!

但し、あまりの削減は職場の雰囲気に悪影響を与えるので注意しましょう!

7.営業利益

ここまで見直せば、かなり『営業利益』は改善されることになります。

大事なことは、ひと月の生活費(売上)の中で、貯蓄(利益)をすることです。

会計書籍による説明は上場企業を前提にし、その株式投資をしている投資家の立場で説明されているものがほとんどですから、

説明されていることは正しくとも、中小企業の経営とは少し離れています。

だから、とても無理な解説がされていたり、珍紛漢粉になるわけです。

しかしこのように平たく理解すると、会計の読解力が高まり、自社の経営状況がわかるようになってきます。