To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス634.アフターインボイス

2023年11月17日

インボイス制度が2023年(令和5年)10月1日より始まり、1カ月余りが経ちました。

始まるまではいろいろと騒がしいかったのですが、いざ始まってみると何事もなかったかのような感じですが、

皆さんの周囲ではどうでしょうか?

そこで今回はつい見逃してしまっていたり、誤解してそうなインボイス制度の特例措置や経過措置などについて、

「アフターインボス」と題して、再確認してみましょう。

いまあらためて聞くと意外とよく理解できることが多くあるかと思います。

1 免税事業者の意味をあたらめて理解しよう

免税事業者とは「消費税の納付義務がない事業者」のことですが、決して「消費税を課税してはいけない事業者」という意味では

ありません。

免税事業者は消費税を課税してはいけない事業者ではない!

まず、このことを理解しておきましょう。

その上で現実的に問題になるのが、「免税事業者から仕入れした『仕入税額控除』はどうなるのか?」ということです。

その答えは、インボイス登録番号がない請求書はそこに記載されている消費税は「税額控除の対象とはならない」ということです。

つまり、全額「仕入原価」になってしまうということです。

そこで覚えておきたいことは、

だからといって免税事業者の方に対する消費税分の値引き強要は「優越的な地位の濫用になる」可能性があるということです。

つまり、免税事業者の方に消費税分の値引き強要をしてはいけないということです。

免税事業者に対する消費税分の値引き要求は優越的な地位の濫用にあたる可能性がある!

具体的には『下請代金支払遅延等防止法』による規制の対象となる可能性があります。

2 インボイス登録番号

インボイス登録番号とは、「適格請求書発行事業者登録申請書」を税務署に提出し、適格請求書発行事業者になることで取得できる

番号のことですが、法人番号がある場合には「T+法人番号」、個人事業者などは「T+13桁の数字」になっています。

3 消費税の端数処理

これまで、消費税の端数処理については、商品ごとの端数処理も認められていました。

しかしインボイス制度では、1つのインボイスにつき、税率ごとに1回の端数処理を行うようになっています。

つまり、商品ごとの端数処理は認められていないということです。

インボイスでは商品ごとの端数処理は認められていない!

ただし、切り上げ・切り捨て・四捨五入などの端数処理は、これまでと同様「任意」です。

4 インボイスである適格請求書の形式

実は、インボイスは請求書の形式だけに限定されていないのです。

また、「領収書」などの名称も問われてはいません。

インボイスは請求書だけの形式に限定されていない!

が、しかし、記載しなければならいことは決められています。

①インボイス発行者の氏名・名称とインボイスの登録番号

②取引を行った日

③取引の内容 ④税率ごとに区分して合計した金額と適用税率

⑤税率ごとに区分した消費税額等

⑥受領者の氏名または名称

以上のこの6項目については記載しなければなりません。

また媒体は、紙媒体だけでなく、電子データでの交付も認められています。

5 インボイスの保管

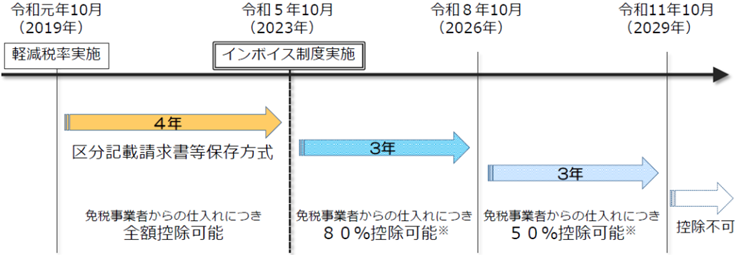

インボイス制度開始後は、インボイス登録番号があるインボイスと、登録番号がない請求書等を分けて保管する必要があります。

なぜなら、仕入先が免税事業者の場合で、経過措置(3年間は80%控除、その後の3年間は50%控除)を受けるためには

「区分記載請求書」の保管が必要だからです。

6 インボイス制度の経過措置

これは大事なポイントです。

インボイス制度では、免税事業者と取引がある課税事業者にとって、消費税の負担が大きくなってしまう可能性があります。

そこで、適格請求書発行事業者以外からの課税仕入れについては、下図のように一定期間の経過措置が設けられています。

【出典】国税庁:令和3年2月の消費税経理通達の改正の趣旨

つまり、制度開始から3年間は免税事業者からの仕入は「80%の仕入税額控除」が可能となっています。

たとえば免税事業者から11,000円の仕入をした場合、その消費税分1,000円の80%である800円が仕入税額控除できる

ことになっています。

その次の3年間も「50%の仕入税額控除」が可能となっています。

そして7年目になるとこの経過措置はなくなります。

免税事業者からの仕入税額控除は最初の3年間は80%、次の3年間は50%できる!

7 簡易課税制度

簡易課税制度とは、課税売上高に対して、業種ごとで定められている『みなし仕入率』を掛け算して消費税の計算を行う制度です。

したがって、簡易課税制度を利用している事業者は『仕入税額控除』を把握する必要がありませんので、インボイスの保管は必要

ありません。

しかし税法では証憑書の保存は「7年間」と決まっていますので、証憑書として保存する義務はありますので、

捨てていいと意味ではありません。勘違いなさらぬように。

簡易課税事業者はインボイスを保管する必要はないが、証憑書として7年間の保存義務がある!

8 2割特例

インボイス制度に対応するために免税事業者から課税事業者になった場合には、売上に係る消費税の2割を納めるだけで済む

『2割特例』という制度が用意されています。

この『2割特例』を利用する場合も、仕入税額控除を把握する必要がありませんので、インボイスを保管する必要はありません。

ただし、この『2割特例』は2023年10月1日から2026年9月30日までの日の属する課税期間しか適用できません。

2割特定はインボイス制度で免税事業者から課税事業者になった方だけに対する制度です!

9 経理負担軽減のための特例

インボイス制度では『仕入税額控除』を適用するために、原則、売り手が発行したインボイスが必要です。

しかし、「経理負担軽減のためにインボイスを不要とする」といういくつかの特例があります。

(1)公共交通機関特例

公共交通機関へ支払った3万円(税込)未満の交通費については「インボイスは不要」となります。

この公共交通機関には、鉄道・バス・船舶は該当しますが、タクシーや飛行機は該当しません。

また1回の取引金額が1人3万円未満のケースであっても、3人分まとめて同じルートの切符を購入し、支払った金額が3万円以上

の場合は適用されませんので、一括購入には注意が必要です。

ただし、インボイスは不要となりますが、それに代わって一定の事項を記載した「帳簿の保存」が必要となります。

よって、あまり事務負担の軽減にはならないかもわかりませんね。

《一定の事項記載》

①課税仕入の相手方の氏名または名称

②取引年月日

③取引内容(軽減税率対象の場合はその旨)

④支払対価の額

⑤特例の対象となる旨(たとえば、3万円未満の鉄道料金など)

(2)出張旅費等特例

従業員等に支給する、通常必要と認められる出張旅費等(出張旅費、宿泊費、日当および通勤手当)も、インボイスは不要です。

先の公共交通機関特例とは異なり、タクシーや飛行機などの交通機関を利用しても、旅費規程等に基づく支給であり、かつ通常必要

と認められる範囲内のものであれば、対象となります。

ただし、インボイスは不要となりますが、それに代わって一定の事項を記載した「帳簿の保存」が必要となります。

よって、あまり事務負担の軽減にはならないかもわかりませんね。

《一定の事項記載》

①従業員の氏名

②出張を行った年月日

③出張旅費や宿泊費に関する支出である旨

④従業員に支給した出張旅費等の額

⑤出張旅費等特例の対象となる旨

(3)少額特例

基準期間(2期前)の課税売上が1億円以下、又は特定期間(前期の上半期)課税売上が5,000万円以下の事業者であれば、

1万円(税込)未満の課税仕入れについては、インボイスは不要です。

ただし、2029年9月30日までの特例です。

また1回の取引金額が1万円未満のケースは適用されますが、たとえば、1個当り6,000円(税込)の商品を2個購入し、

支払った金額が1万円以上の場合は適用されません。「まとめ買い」には注意が必要です。

ただし、インボイスは不要となりますが、それに代わって一定の事項を記載した「帳簿の保存」が必要となります。

《一定の事項記載》

①課税仕入の相手方の氏名または名称

②課税仕入の相手方の住所または所在地

③取引年月日

④取引内容(軽減税率対象の場合はその旨)

⑤支払対価の額

公共交通機関特例・出張旅費等特例・少額特例には一定事項を記載した帳簿が必要となる!

以上ですが、簡易課税事業者に限ればそれほどインボイス制度は大変な制度ではないことがわかります。

また国税庁長官も9月13日に「軽微な記載ミスを確認する調査や記載条項の記載不備をあげつらうような調査はしない」と

発言しています。

毎回毎回、何某らの制度改革が行われれば「大変だ!」とそれらに関連している営利企業が私たちを煽りますが、

落ち着いた対応が必要だと思われます。