To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス242.会計学-8「売上高と債権」

2015年12月28日

〔お知らせ〕当社はIT、会計、マーケティングで貴社の経営を良くします。なお、ホスティングサービス等はamazonサーバーを

利用し、最新のIT環境でご支援しております。ホームページ・ネットショップ等ウェブサイト、経営改善、営業戦略

に関するお問い合わせはコチラから。

『会計学』第8回は売上高と売上債権の説明です。

Ⅷ 売上高と売上債権

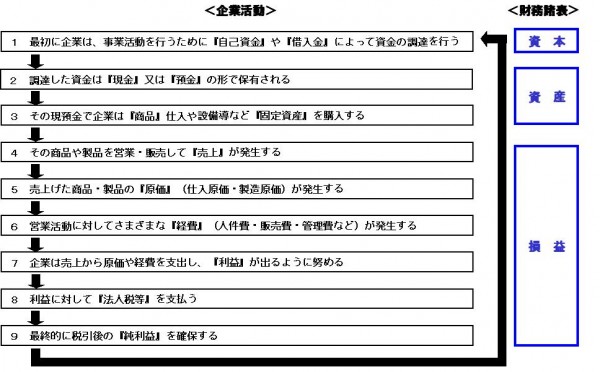

1 企業活動と財務諸表の関係

売上高と売上債権の関係をみるために、まず、企業活動と財務諸表の関係を確認してみましょう。

※こうして見ると、最終的な純利益は次の資金に回って行きますので、

企業は『黒字経営』でないと成り立たないことがよくわかります。

2 営業循環における収益の認識

(1)営業循環

営業循環とは、「仕入→生産→販売→代金回収」のことをいいます。

つまり、営業循環は販売で終わるのではなく回収で終わるのであって、回収ができないと次の営業循環に支障が出るということです。

(2)収益基準

収益基準とは、収益を認識する基準のことであり、次の3通りがあります。

①販売基準 通常の場合はすべて販売基準です。

②生産基準 建設業等の場合は生産基準となります。

③回収基準 割賦販売など、例外的な業種が回収基準となります。

3 利益計算への影響比較

では、収益基準によって、利益計算にどのような影響が生じるのでしょうか。

当然のことながら、生産基準が一番、収益認識が早くなり、次に販売基準、一番遅いのが回収基準となります。

4 収益認識基準の適用

(1)通常販売

通常販売には5種類の収益認識基準があります。

①売上割戻(リベート) 返品等による減額のことです。 [仕訳例] 売掛金 / 売上高 △999,999

②売上割引 早期支払による免除のことです。 [仕訳例] 売上値引 / 売掛金 999,999

③委託販売 委託品を販売した時点で売上高計上します。

④試用販売 得意先が試用品の買取意思を表示した時点で売上高計上します。

⑤予約販売 決算日までに引渡が完了した部分だけを売上高計上し、残額は前受金(負債)とします。

(2)工事契約

工事契約の場合は、完成基準と進行基準があります。

①工事完成基準 工事が完成した時点で一度に売上計上します。販売基準の一形態ともいえます。

②工事進行基準 工事進行度合いに応じて売上計上します。収益計上の一形態ともいえます。

(3)割賦販売

割賦販売の場合は、回収不能の可能性が高い場合に限り「回収基準」を採用することが認められていますが、そうでない場合は通常の販売基準を原則とします。

5 売上債権

(1)売上債権

売上債権とは受取手形と売掛金のことをいいます。

(2)売上債権の類似科目

売上債権と似た科目として、未入金と未収収益とがあります。

①未収金 営業以外の取引から生じたもの未回収金をいいます。

②未収収益 不動産賃貸料や金銭貸付など、契約したサービスの支払を受けていないものをいいます。

(3)受取手形

受取手形にはそのほかの形態として、手形割引と裏書譲渡があります。

①手形割引 期日前に金融機関へ持ち込み、割引料を負担して、早期に現金化した受取手形です。

②裏書譲渡 期日前に手形の裏面に署名し、支払代金として譲り渡した受取手形です。

※両者とも、その受取手形が不渡りになった場合は、割引または譲渡した者が弁償することになっています。

このことを、偶発債務といいます。

今回のキーワード

営業循環

収益基準

工事完成基準、工事進行基準

手形割引、裏書譲渡、偶発債務