To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス466.会計で経営力を高めるシリーズ PLまとめ

2020年5月30日

第16回会計で経営力を高めるシリーズ『損益計算書のまとめ』

2回に渡って、『(全部原価計算方式)損益計算書』と『直接原価計算方式損益計算書』について説明してきました。

今回はそのまとめをお届けします。

1 損益計算書の見方とその読み方を知りましょう

損益計算書には『6段階の収益』と『5つの費用』が示されていると説明しました。

<6段階の収益> <5つの費用>

①売上高 ①売上原価

②売上総利益 ②販売費及び一般管理費

③営業利益 ③営業外収益と営業外費用

④経常利益 ④特別利益と特別損失

⑤税引前当期純利益 ⑤法人税等

⑥当期純利益

収益について大事なのは「営業利益まで」です。

費用について大事なのは「販売費及び一般管理費まで」です。

(1)損益計算書の見方

①売上高の基本は「前年と比較して見る」ということです。そして大事なことは「変化に対して敏感な反応を示す」です。

「機敏な反応」の意味は、よく言われる「ともかくやってみようよ」などという闇雲に思いついた行動を勧めているのではなく、

よく考えて出した仮説のある行動を、素早く展開するという意味です。つまり、熟慮と今の政府に不足しているスピード感です。

さらにこれからは「計画と比較する」ということが大事です。この計画と比較するということは、もはや常識化していると考え

ましょう。

②売上総利益は「利益率と利益額を見る」ことです。ひと昔前までは利益率が重要と言われていましたが、社会は成熟化しています

から、利益の増減にも敏感な感性を持たねばなりません。

③営業利益は「利益率を重視」しなければなりません。今回の新型コロナ感染拡大の影響でつくづくと「営業利益が赤字のようでは

商売は続けていけない」と強く実感されている事業者は多くおられます。

これからの事業は、この営業利益率を「如何にして『10%』以上を確保するか」が大事になっています。

ここまでが大変大事なことであり、経常利益以下は営業利益までをそこそこ残せれば、それなりの利益が確保できます。

もしそうでないというならば、それはどこかで無茶な事業をしているということですから、それを改めましょう。

(2)読み方・考え方

①売上高は、事業資金の源泉「資金(おカネ)の水源である」ことをよく認識しましょう。

従って、前年より減少しているならば、それは死活問題に向かっているという感覚で対処しなければなりません。

売上は「単価×数量」で表されますが、改善するには「単価を上げる」のか、「数量を増やす」のかのどちらかということです。

自社にとって、単価とは、数量とは、何なのかをよく考え、対策を練り、そして大事なことは実行・実践です。

②『売上総利益』は会社が努力をしてつけた「付加価値」です。

従って、原価を抑えるという努力と、訴求方法や機能などの創意工夫によって付加価値をより大きくすることが可能だという

考え方も持ちましょう。

③『営業利益』は「本業の利益」です。ですから「営業赤字は本業として失格」という厳しい見方をする必要があります。

従って、何が何でも、経費節約などの社内努力によって、営業利益の黒字化をする必要があります。

ただし、費用は削減一辺倒ではなく、「活かす」という考え方がさらに大事です。

削減だけでは組織風土は縮まります。

活かそうというプラス思考が組織風土に活力を与え、その効果は削減と比べれば無限の大きさとなります。

④『経常利益』は「本業による最終利益」です。

しかし、この段階でどうのこうのするというより、営業利益までで経営状況は決まります。

この段階で起死回生策を考えられたところで、あまりろくな考えはありません。

ただ唯一、リスケなどにより営業外費用を抑え、経常利益を改善するということもできますが、

しかしそれはもうすでに「事業は緊急事態のステージにある」ということを示しています。

そのほかに『税引前当期純利益(損失)』『当期純利益(損失)』がありますが、これらに対する読み方、考え方というのは

ありません。

2 経営管理(マネジメント)には「直接原価計算方式による損益計算書」を活用する

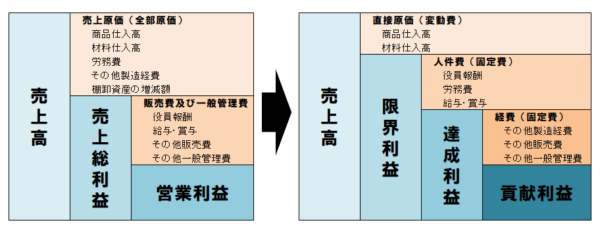

いま一度、通常の損益計算書と直接原価計算の損益計算書の違いを図で確認してみましょう。

《通常の損益計算書》 《直接原価計算の損益計算書》

図では最終利益(営業利益と貢献利益)は同じ大きさのように表現されてますが、実際は「棚卸資産の増減」分だけが

違ってきます。

通常の損益計算書では期末棚卸資産が多くなれば利益が増え、期末棚卸資産が少なくなれば利益は減りますが、

直接原価計算の損益計算書では当期の仕入で考えますのでそのような影響は受けません。

このようにその事業年度単位で事業の付加価値である限界利益がクリアに掴め、創出した付加価値がどのように分配されたかが

明確になります。

したがって「期間損益」ともいいますが、これに自社固有のいろいろな利益概念を設定すれば、業績評価などにも使えますので、

活力ある組織作りにも活用できます。

なお、直接原価のことを、聞かれた方もあると思いますが「ダイレクトコスト」といいます。

今回の新型コロナの影響で、「事業をこれまでの延長線上だけで考えていてはダメだ」と思われた方は多くおらます。

それが一番貴重な「今回の教訓」だと思います。

その意味では、この戦略的な直接原価損益計算書を活かして自社損益の真実を知るとともに、

業績責任体制を構築し、組織に活力をチューンアップされてはいかがでしょうか。

ともかく、自社の損益についてこれまでの「既成の壁」を突き破り、新たな発想かどうかは別にしても、「ちがう発想」で考える

ことが、業種業態を問わず、これからの時代に対応していくためにもっとも大事なことだと思われます。

このようなことを考えながら会計をすると、会計で会社を徐々に強くできます。

いかがでしょうか、会計は意外と楽しいもので、経営に役立つものだと思われませんか。

少しでもそのように思われてきたのなら、それだけ貴社の経営力が高まって来ていることを示しています。

会計を楽しみながら、荒波に強い会社になるよう取り組みませんか!?