To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス503.会計の読み方 B/Sのまとめ

2021年2月20日

-----------------------------------------------------------

新型コロナ感染拡大、第2回緊急事態宣言、そして緊急事態宣言の延長と、経営の環境は大きく変化し、厳しくなっています。

そんなときに必要になるのが「経営の舵取り」です。

「経営の舵取り」は勘でするものではなく、羅針盤である「会計」を読み解きながら判断するものです。

ぜひ、実務的な会計の読み方を習得しましょう。

-----------------------------------------------------------

B/S(貸借対照表)は「事業の財政状況」を表しますので、経営にとっては非常に重要な情報を提供している資料です。

しかし、P/Lは見ても、「B/Sはむずかしいので見ない」という経営者が多くおられます。

B/Sも読み方の要領さえわかれば、かんたんに事業財政の状況が読めるようになります。

これから迎える3月は、多くの企業で「決算書」が作成される時期でもあります。

そこで今回は『B/Sのまとめ』と題して、これまでの説明と重複する部分が多くありますが、

表現を変えて「B/Sの読み方」をまとめますので、より理解が促進できるかと思います。

この機会に、ぜひ、経営するうえでは大変重要な「B/S(貸借対照表)の読み方」を習得してください。

第14回 B/Sの読み方【まとめ】

1 決算書作成のシーズン到来! 作成した決算書で自社の経営状況を確認しよう

さて、3月を控え、建設業を始め、多くの企業が決算を迎える時期となりました。

しかし、作成する「決算書」は、税務署や金融機関に提出するためだけに、作成しているわけではありません。

その第一義的な目的は、経営を担っている経営者に、当該事業年度の財政状況と営業成績を伝えるものなのです。

ですから、経営者としては、しっかりを中身を見て、事業の状況を理解する必要があります。

特に、B/S(貸借対照表)は、事業を続けていくための重要な情報が多く掲載されています。

B/Sを見て、自社の財政状況を把握し、問題点を解決していけば、新型コロナウイルスなどによる経営リスクに対しても、

安定した経営ができるようになります。

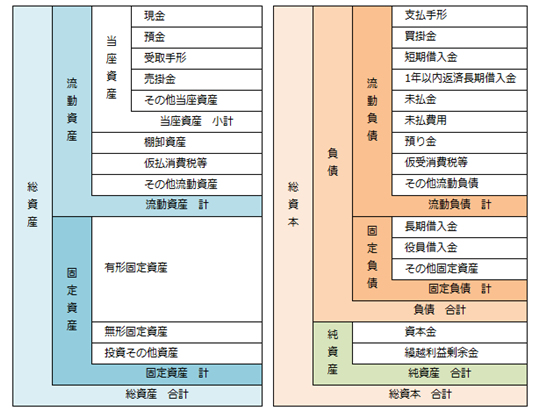

2 会計のB/S

会計で作成するB/Sは、下図のような構造となっています。

(1)総資産

①総資産は何度も言いました「ワン・イヤー・ルール」によって、配列されています。

②ワン・イヤー・ルール、つまり1年基準によって、1年以内に資金化できる資産は『流動資産』に分類し、

それ以上の資産は『固定負債』に分類します。

③流動資産は、さらにすぐに資金化できる資産だけを『当座資産』に分類し、

その他は『棚卸資産』や『その他流動資産』などに分類します。

④固定資産は、その形状で『有形固定資産』『無形固定資産』『投資その他の資産』の3つに分類します。

(2)総資本

①資本は、まず他人資本である『負債』と自己資本である『純資産』に、分けられます。

②負債は、やはり「ワン・イヤー・ルール」によって、1年以内に返済しなければならない負債を『流動負債』に分類し、

それより長い返済期限の負債は『固定負債』に分類します。

③自己資本である純資産は、基本的に『資本金』と『繰越利益剰余金』から構成されます。

-------------------------------------------------------

これらの会計ルールは、主に投資家が、投資している企業の財政状況を正しく認識し、経営状況を判断できることを

目的に定められています。

しかし、経営者は投資家ではなく、経営当事者です。

そこで、少し読み替えると、自社の財政状況をより容易に理解させてくれて、正しい経営判断ができるようになります。

-------------------------------------------------------

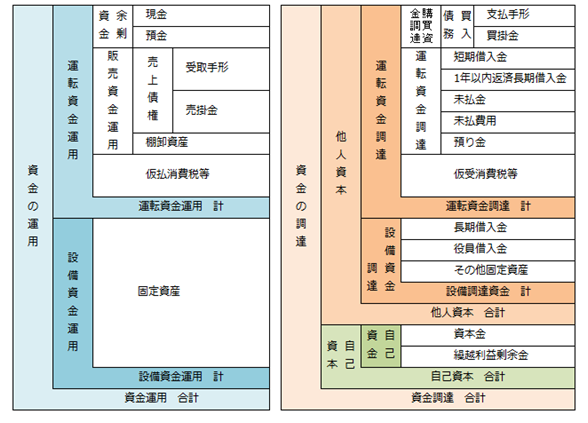

3 実務家のB/S

そこで、次のように読み替えると、自社の財政状況が体感的に理解でき、また課題発見もしやすくなります。

実務家が理解すべきB/Sの構造とは、下図のとおりです。

もちろん、合計の金額は会計のB/Sと同じです。違いは、理解の仕方、読み方です。

(1)総資産は「資金の運用」と理解する

①「資産」と読まず、「資金の運用」と読みます。

資産は企業の財産ではありません。企業が集めたおカネを運用している姿なのです。

②現金と預金は「余剰資金」と理解します。

いまや預金には利息は付きません。したがって、預金は現金と同じ『余剰資金』であり、『手元資金』と理解します。

③受取手形(2~3年後に廃止される見込み)と売掛金は、『売上債権』と理解します。

④売上債権と棚卸資産は「販売資金の運用だ」と理解します。

なぜか、売掛金などは感覚的に現預金と同様に感じている経営者が多いようですが、売上債権は未だ必ずキャッシュなるとは

限りません。

その意味ではまだ紙切れであり、販売資金として運用している状態です。

だから売上債権は遅滞なく、回収することが大事なのです。

⑤その他流動資産の中で重要なのが『仮払消費税』です。

これが『仮受消費税』の相殺原資となります。

⑥②から⑤までを加算した流動資産は、「日々の運転資金運用」だと理解します。

「運転資金」という言葉はいろいろな意味を指すことがあります。

広義には「毎日の事業に要する資金」を意味し、狭義には「販売に関する資金」を意味します。

⑦固定資産は「設備資金運用」と理解します。

形は機械や車両かもわかりませんが、実はそれらはすばて「設備資金として運用」しているのです。

(2)総資本は「資金の調達」と理解する

①「総資本」と読まずに、「資金の調達」と読みます。

他人資本も自己資本も、事業資金の調達方法なのです。

したがって、他人資本である借金は必ずしもマイナスイメージのものではなく、

要は使い方ひとつでプラスにもマイナスにもなるということです。

②支払手形(2~3年後に廃止される見込みです)と買掛金は「買入債務」であり、

購買活動で資金調達している「購買資金調達」と理解します。

③その他の主な流動負債である、短期借入金や未払金・預り金などは、

実は日々の運転資金のために資金調達している「運転資金調達」であると理解します。

④上記以外の流動負債の中で重要なのが『仮受消費税』です。

仮受消費税とは、売上と同時にお客様から預かった消費税のことですが、原則、これが消費税納付額となります。

但し、仕入れなどで消費税の仮払いをしているので、仮受消費税から仮払消費税を差引したものが実際の納付額となります。

この納付額はお客様との取引でお客様から預かっているものですから、納付できるだけの手元資金はあって当たり前なのです。

なのに、もしなければ、運転資金として使い込んでしまっているということです。

⑤②から④まで加算した流動負債とは、実は、毎日の事業活動で調達している「運転資金調達」なのです。

⑥固定負債は設備投資のために調達した「設備資金調達」と理解します。

⑦資本金と繰越利益剰余金は「自己資本」であり、当然のことながら繰越利益剰余金は黒字であることが当たり前なのです。

4 このように理解するといろいろ自社の財政状況が読めます

(1)事業の生活費と手元資金を比べる >>>手元資金月商倍率 といいます

事業の生活費とはなんでしょうか? それは「売上高」です。

要するに、事業生活が売上高内で出来れば、企業は「黒字経営」となります。

家計であれば、何とか工夫して、生活費内で生活できるように工夫すると思います。

それと企業も同じなのです。

売上高内で事業生活を何とかしなければなりません。どうしてもできないのであれば、売上高を増やすしかありません。

手元資金の有り高を平均売上高で割ると、万が一、収入がなくとも何カ月間生活できるかがわかります。

この期間の重要性は、今回のコロナ禍で教訓になったところです。

手元資金は、人件費や固定費、売上原価などと比べてみることも良いかもしれません。

(2)販売資金運用と購買資金調達を比べる >>>(売買)運転資金要調達高 といいます

販売資金運用と購買資金調達を比べて、マイナスであれば、それは「運転資金要調達高」を示します。

※通常は、これはマイナスとなり、運転資金要調達高を表します。

このことは、購買資金調達だけでは販売資金運用に不足していることを示しているわけですから、

その不足分は『余剰資金』で補わなければならないことを意味しています。

※ちなみに現金販売であれば、販売資金運用はゼロになりますから、「現金商売は資金繰りに強い」といわれる所以です。

(3)売上債権と平均月商を比べる >>>売上債権回収サイト といいます

理屈でいえば、売上債権を完全に翌月回収しているのであれば、これは「1」となります。

つまり、回収サイト「1」とは、翌月回収していることを意味しています。

このように確認することで、経営者の「勘」や「思い込みではない、本当の実回収サイトがわかります。

※実に自社の回収サイトを誤解している経営者が多いと言われています!

(4)棚卸資産と平均日商を比べる >>>棚卸資産回転期間 といいます

この計算をすることで、在庫がはけるまでの期間が読み取れます。

黒字経営の秘訣は「棚卸資産回転期間にあり!」と言われるほど、棚卸資産回転期間は重要です。

また「平均日商」ではなく、「1日当りの売上原価」で比べてみると、本当の棚卸資産回転期間が読み取れます。

(5)手元資金と買入債務を比べる >>>手元資金対買入債務倍率 といいます

買入債務は、翌月には支払わなくてはならないものです。

その支払いに余裕があるかどうかを、手元資金と比べて、確認をします。

(6)運転資金運用(流動資産)と運転資金調達(流動負債)を比べる >>>流動比率 といいます

近々にキャッシュ化できる運転資金運用と、近々支払わなくてはならない運転資金調達を比較して、

自社の支払能力を確認します。

(7)余剰資金+売上債権と運転資金調達を比べる >>>当座比率 といいます

さらにシビアに見るには、余剰資金と確実にキャッシュ化できる売上債権を加えたもの(当座資産)だけで、

運転資金調達高とを比較して自社の支払能力を再確認します。

(8)借入金と平均月商を比べる >>>借入金月商倍率 といいます

借入金は、収入に応じて考えなければならないことは、家計も事業も同じです。

借入金合計と平均月商(家計であれば毎月の収入)を比べることで、過剰な借入れ状況ではないかどうか判断できます。

(9)借入金と減価償却費込み営業利益(年額)を比べる >>>債務償還年数 といいます

借入金合計と年間減価償却費込みの営業利益を比べると、最短の返済年数が試算できます。

もちろん営業利益が赤字であれば、「事業のおカネで借入金返済はできない」ということです。

ですから経営にとって、「黒字経営」は絶対条件なのです。

----------------------------------------------------------

もうお気づきかもわかりませんが、「B/Sで財政状況を読む」ということは「判断したい項目を、判断基準にすべき項目と

比較する」ということです。

その比べ方に基本的な考え方はありますが、「これだけ」とか「このように」というようなルールはありません。

※その基本的な考え方を「経営分析」と呼んでいるだけです。

ぜひ、自分なりにいろいろな項目を比べ、自社の財政状況を掌握しましょう。

----------------------------------------------------------

何度も言いますが、会計は、決算・税務申告のためだけにしている事務ではありません。

会計は経営判断を行うために、毎日行っている「経営管理(マネジメント)業務」なのです。

いまほど、経営に「手腕」が求められている時代はありません。

会計とマーケティングそしてITを駆使して、常に経営を革新し、永続的に続けられる経営を実践しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------