To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス549.科目の読み方⑥ 借入金

2022年1月21日

今回の「科目の読み方」は『借入金』です。

1 借入金とは

借入金とは、金融機関から受けた融資のことです。

借入金は金利を負担して借入しますので、「有利子負債」とも呼ばれます。

融資は返済期間によって、

1年間以内であれば流動負債の「短期借入金」に分類し、1年を超す場合は固定負債の「長期借入金」に分類します。

この区分けは、経営を管理する目的の会計においては重要になりますので、正しく区分しましょう。

会計事務所によっては、税務上は区別しなくても差し支えがありませんので、それほど厳格に区分しなくてもよいと指導する場合も

あるようですが、会計は税務申告のためだけに行っているものではありません。

本来は企業経営を管理するために行っているわけでですから、それは本末転倒と言わざるを得ません。

特に現代社会では、ますます経営を管理するために会計を行うと位置付けされていますので、きちんと区分しましょう。

また、長期借入金の中にも1年以内に返済する部分があります。

これについては、現在の会計処理基準では、その部分は「1年以内返済長期借入金」に分類します。

このことも短期と長期の区分と同様の意味を持ちますので、きちんと区分したいものです。

融資である借入金はその返済期間に応じて、

短期借入金・長期借入金そして1年以内返済長期借入金に分類する!

では、そのような借入金はどのように読めばよいのでしょうか。

2 借入金の読み方

借入金で気になることは、自社は借入金に依存している経営体質になっていないのか、借入金の使い途は適切なのか、

あるいは借入金の総額は一体どのくらいの期間で返済できるものなのかなど、いろいろあります。

それらもさまざまな科目と比較することで読めるようになります。

(1)借入金に対する自社の依存体質状況を読む

ただ単に「借入金は少ないと思うよ」「多いと思うよ」というだけでは、経営者としてはちょっとアバウト過ぎます。

もう少しロジカルに、自社における借入金に対する依存状況を掌握しておきたいものです。

そこで、借入金総額を「平均月商」と比べて読むことが有効です。

借入金合計÷平均月商=〇×ヵ月分 →これを「借入金月商倍率」と呼ぶ

現在の借入総額が「平均月商の何カ月分程度あるのか?」これを掴んでおくことは大事です。

仮に6カ月以上もあるのであれば、完全な「借入金依存体質」といえます。

それは何故なのか? これにはこんな根拠があるのです。

現在の融資は、運転資金は長くとも返済期間は7年間、設備資金であれば10年間程度です。

ですから、返済期間が10年以上に及ぶ借入総額がある場合は「借入金は過大」と判断できるのです。

この考え方を根拠に考えます。

まず借入金の返済原資は何度も言うように「利益」です。

では、自社の経常利益率は一体いくら程度なのでしょうか? これを確認します。

たとえば、経常利益率が「10%」であったとしましょう。

経常利益率が売上に対して10%程度であっても、その全額を借入金返済に充てるわけにはいきません。

そこでその半分を返済に充てると仮定すれば、借入金返済に回せるのは「平均月商の5%」となります。

とすれば、それを年換算すると「5%×12か月分=60%」となり、年間でも月商の60%程度しか、返済に回せないわけです。

それがいま、平均月商の6ヶ月分に当たる借入金があるということは、月商600%分の借入があることになりますから、

年間60%ずつ返済しても、返済に10年間かかることになります。

つまり、「月商6カ月分の借入残高がある」ということは、運転資金目的の最長返済期間7年間を超えて、設備資金の返済期間

10年間と同じぐらい返済にかかる、借入金があるということになります。

これ以上の借入金がある場合は、返済に無理が生じて来ますので、平均月商6カ月分以上の借入金がある場合は

「完全な借入金依存体質にある」という判断になります。

(2)借入金の使途状況を読む

この場合「固定資産投資が、設備資金である長期借入金などだけで、賄え切れているのか?」ということがジャッチの基準です。

なぜなら設備投資は資金回収に時間がかかりますので、返済期間が短い「流動負債」で設備投資することには無理があるからです。

そこで、次のような計算をしてその状況を読みます。

固定資産÷(純資産+長期借入金)×100=××.×% →これを「固定長期適合率」と呼ぶ

前回でも紹介した「固定長期適合率」は、借入金使途のチェックとしては非常に重要です。

仮にこの値が100%を超えているようであれば、それは「設備投資に短期的な返済資金も回している」ということになります。

したがって、早急に設備投資に対する資金を考え直さなければなりません。

(3)借入金総額はどのくらいの期間で返済できるのかを読む

経営にはいくつもの借入金が存在することも少なくありません。

そのようなとき、総額でおおよその返済期間を掌握しておくことは大切です。

そのようなときには、次のような計算をして読みます。

借入金総額÷営業利益=××.×年 →これを「債務償還年数」と呼ぶ

これは「最短の返済期間シミュレーション」です。

なにしろ、営業利益全額を返済に充てて計算しているのですから。

これは最長でも「5年程度」になるように、経営の舵取りをして行く必要があります。

なお、営業利益に「減価償却費」を加えて返済原資と考える、という計算方法が一般的です。

確かに、最大の返済原資の考え方としては正しいですが、経営状況を判断するのには、少し細かすぎるように思います。

むしろ、減価償却費は「余力・予備」として捉え、営業利益だけを返済原資として考え方がより実務的だと思われます。

3 一般の借入金状況

では、一般的に借入金の状況はどうなのでしょうか?

2021年に日本政策金融公庫で詳しくレポートされています。

それによると次のとおりです。

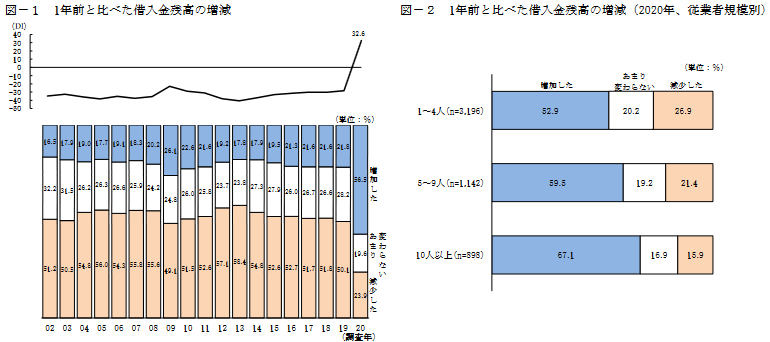

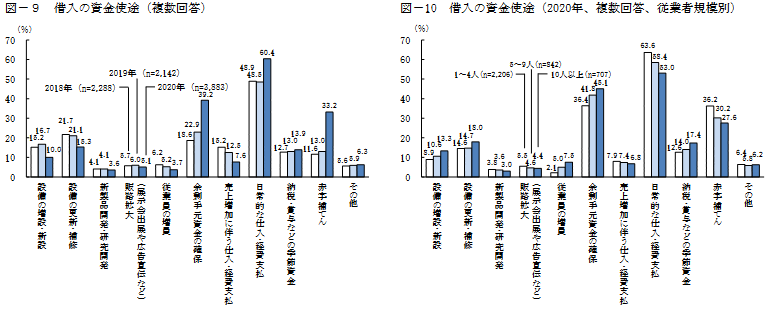

借入金の増減に関しては、2020年(第一次新型コロナ感染拡大期)から増加したことがわかります。

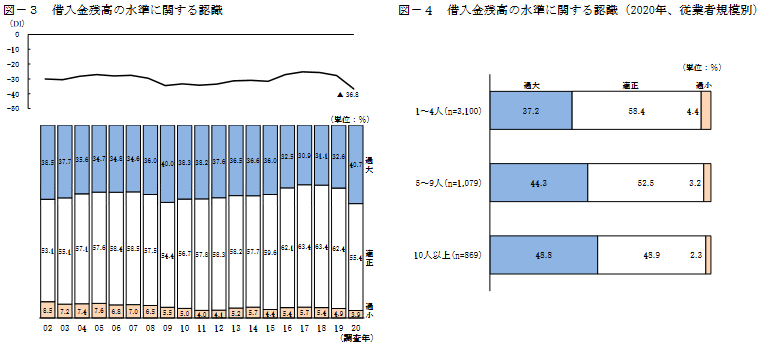

借入金残高に関する認識は「過大」が常に3分の1程度と高止まりですが、2020年から急に4割に増加しました。

政府による延命措置により企業倒産は増えていませんが、問題を先送りにしているのが現状だと言えます。

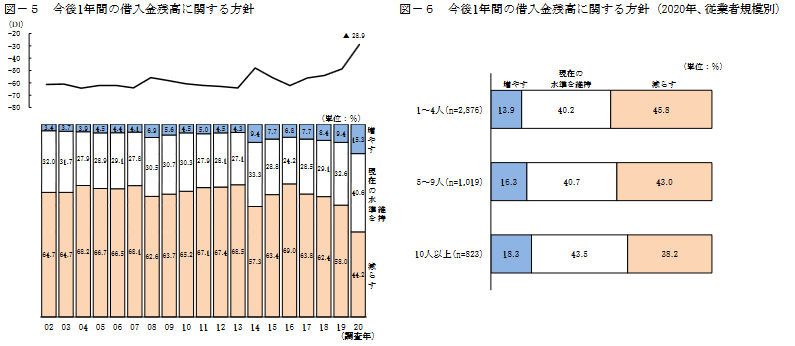

これまでは「減らしたい」という意識が多くありましたが、2020年から4割に減り、その分「増やす」が増え出しました。

経営者の苦悩が感じられます。

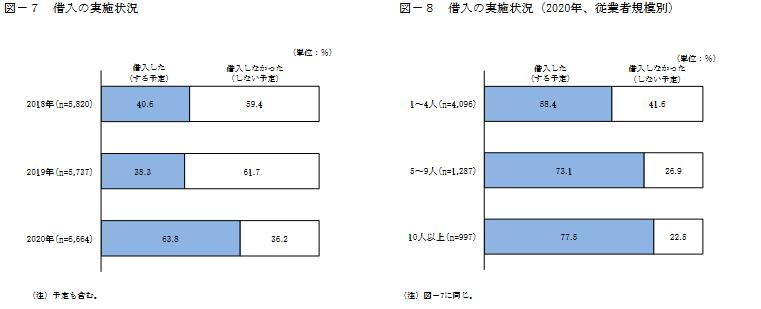

2020年は3分の2が借入をしたと、これまでの2倍余りに増えました。

借入金の使途としては、コロナ感染を意識して「余剰資金」という回答が増えています。

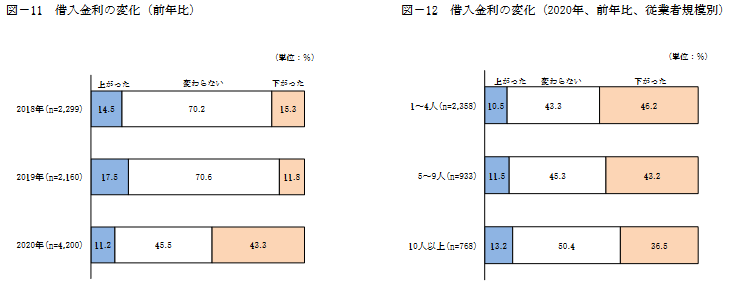

最後に借入金利に関しては、政府指導の影響で「下がった」との回答は4割を超えています。

※詳しくはここをクリックして、「日本政策金融公庫 ニュースリリース」を参照してください。

こうして見てみると、「借入金」は経営にとって大きな手助けになることは確かですが、

しかし、同時に必ず返済しなくてはならないものです。

したがって、借入金の功罪は経営手腕によるところが大きいと思われます。

だから、どんぶり勘定や勘だけではなく、「会計で読む力」がいま問われているわけです。