To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス423.消費税10% 軽減税率

2019年7月26日

インプルリポート『消費税10%』の第3回目は「軽減税率」です。

「軽減税率なんて知っているよ!」という方も多いとは思いますが、知っているようで意外と落とし穴があるのが軽減税率です。

今回はそんな「軽減税率」についてわかりやすく解説します。

1 軽減税率の導入日と税率

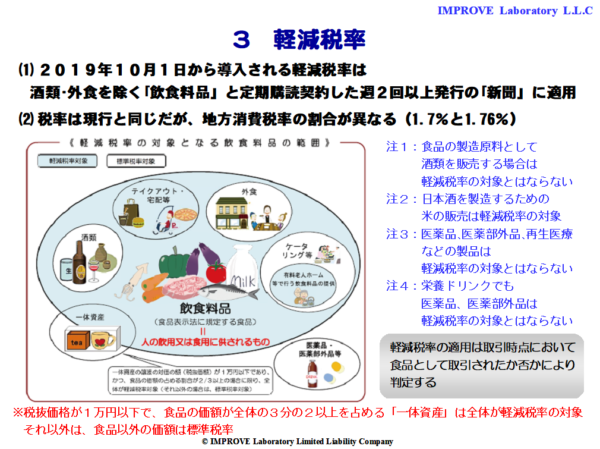

軽減税率は令和元年10月1日から導入され、税率は8%に据え置かれます。

しかし8%内訳の消費税と地方消費税の割合が変更されますので、これまでの8%とは別に軽減税率は集計しなければなりません。

消費税8%の 消費税率6.3% 地方消費税率1.7% 計8.0%

軽減税率8%の 消費税率6.24% 地方消費税率1.76% 計8.0%

2 軽減税率の対象

酒類と外食を除く飲食料品と定期購読契約をした週2回以上発行される新聞が、軽減税率の対象です。

具体的には

1.テイクアウトする飲食料品は軽減税率の対象ですが、イートインした飲食料品は外食に当たりますから通常税率10%です。

2.食品の製造原料として販売した酒類は通常税率10%です。

3.日本酒を製造するために販売したお米は軽減税率8%の対象です。

4.医薬品や医薬部外品あるいは再生医療品は通常税率10%です。

5.栄養ドリンクは医薬品や医薬部外品であれば通常税率10%ですが、それ以外であれば軽減税率8%の対象です。

6.税抜き価格が1万円以下で、食品の価額が全体の3分の2以上を占める一体資産は全体が軽減税率8%の対象となります。

それ以外は、食品部分は軽減税率の対象ですが、食品以外の部分は通常税率10%となります。

7.駅などで購入する新聞は通常税率10%です。

このように軽減税率は、飲食業やベーカーリーだけでなく、食品製造業などにも関係してきます。

また飲食業やベーカリーなどにおいては、顧客行動に対してどのように対応するか、価格表示をどのようにするのかなど、

さまざまな課題が生じます。

3 一体資産とは

一体資産とは、素直に考えれば、お菓子類のパッケージであったり、お菓子についているオマケなどのことをいっています。

販売価格が税抜1万円以下で、食品の部分が全体価格の3分の2以上であれば、食料品とみなして軽減税率8%が適用されます。

一部では販売価格が1万円以下までと比較的高額なことから、解釈を歪めてビジネスチャンスにしようと考えている方もいる

ようですが、しかし、税法の解釈は素直にすべきだと思います。 みなさんはいかがお考えになりますか。

今回の消費税改正は、中小・小規模経営者におかれては「過去の消費税改正とは違う」という認識を持つべきだと思います。

そうでないと4年後にはとんでもない状況になりかねません。よく考えましょう。