To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス501.会計の読み方 会計と実務の違い 前編

2021年2月6日

-----------------------------------------------------------

新型コロナ感染拡大、第2回緊急事態宣言そして緊急事態宣言の延長と、経営環境は大きく変化し厳しくなって来ています。

そんなときに必要になるのが「経営の舵取り」です。

「経営の舵取り」は経営者の勘でするものではなく、羅針盤である「会計」を読み解きながらするものです。

ぜひ、実務的な会計の読み方を習得しましょう。

-----------------------------------------------------------

今回は、これまで11回に渡って説明してきた「B/S(貸借対照表)」のまとめを『会計と実務の読み方の違い』と題して、

前編・後編の2回に分けてお送りします。

今回はその前編、B/Sの資産についてのまとめです。

実務的な会計の読み方に必要なことをコンパクトにまとめましたので、ぜひ、理解して体得してください。

第12回 B/Sの会計と実務の読み方の違い【前編】

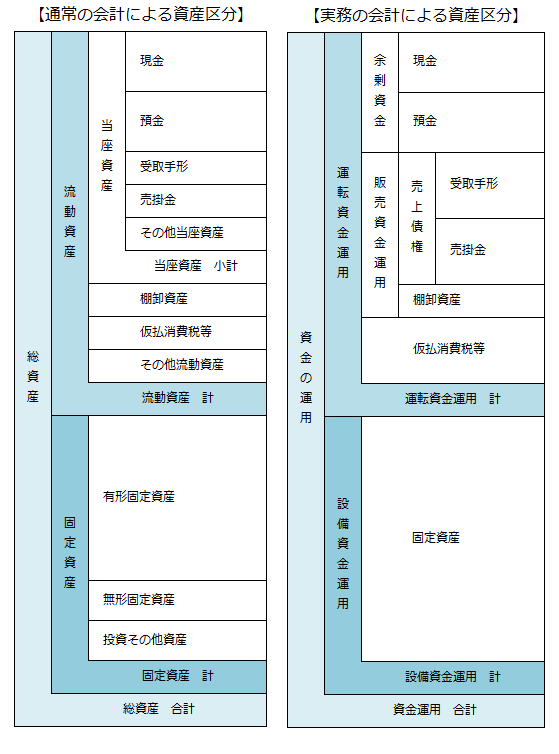

Ⅰ 会計でいう「総資産」は実務では「資金の運用」と読む

まず、下図を見てください。

左は、一般的にいわれている「会計による資産区分」です。右はそれを「実務による資産区分」に表現しなおしたものです。

もちろん、合計の金額は同じとなります。

両者の違いについて、そのポイントを説明しましょう。

1.総資産とは「資金の運用」である

「総資産」といえば、「企業の財産」と考える人が多いようですが、そうではありません。

総資産とは、資金を運用している姿を表しているだけで、いわゆる財産とは違います。

したがって、一番安全な運用をしている資産は「現金」と「預金」、つまり「キャッシュ」だと気づけます。

キャッシュの豊富な企業が「安全性」という意味では一番強い企業!

2.流動資産と固定資産は「運転資金の運用」と「設備資金の運用」を表している

会計では「ワン・イヤー・ルール」によって、「流動」と「固定」に分けています。

これは投資家が正しく、投資している企業の資産状況を判断できるように、その観点からこのように分けられています。

しかし、中小企業には投資家はいませんので、むしろ実務的には「運転資金の運用」と「設備資金の運用」と理解しましょう。

そのように理解すると、運転資金の運用は1年以内に資金化できる資産ですから、基本的には毎日の経営で運用している資金である

と気づけます。

また、設備資金の運用は長く生産に利用する資産ですから、自己資金または長期間で返済できる借入金で運用するべきであること

に気づけます。

流動資産とは毎日の経営で運用している「運転資金」であり

固定資産とは生産で長く運用する「設備資金」である!

3.当座資産と棚卸資産は「余剰資金」と「売上債権」及び「棚卸資産」の運用である

会計では、現金及び預金と受取手形・売掛金に分けて、近くキャッシュ化できる資産という意味で「当座資産」と言っています。

確かに、現金はまさしくキャッシュそのものです。預金は、昔は高い利息が付きましたので、資金運用という概念下にありました。

受取手形と売掛金は、通常、期日さえ来ればキャッシュ化できる資産です。

しかし、実務では、預金はいまや利息は無いに等しく、その意味ではまったく現金と同じです。

したがって、現金と預金は運用をしていない『余剰資金』ないしは『手元資金』として理解します。

また、受取手形と売掛金はどちらも売上に伴って発生しますので、『売上債権』として理解します。

さらに棚卸資産も、在庫ではありますが、販売するために運用している資産として捉えます。

そうすると、これら3つ項目は、「余剰資金(手元資金)」と「販売にかかる資金の運用」に分けることができ、

さまざまな読み方に応用できるようになります。

その主なものは次のとおりです。

①手元資金月商倍率 →手元資金が企業の生活費ともいえる「平均月商」の何カ月分あるのかをみます

②手元資金月額固定費倍率 →手元資金が企業の最低生活費ともいえる「月額固定費」の何カ月分あるのかをみます

③手元資金対借入金比率 →手元資金と「借入金合計」を比較すると借入金返済の余裕度が読み取れます

④運転資金要調達高 →販売のための資金の運用から「買入債務」を引くことで、買入債務以外で販売のために

手当しなければならない「要調達高」が読み取れます

※要調達資金の基本原資は「手元資金」です。

⑤運転資金要調達高補足率 →運転資金要調達高の手当の第1候補は「手元資金」ですが、それと比べることによって

要調達高の余裕度が読み取れます

⑥運転資金要調達率 →運転資金要調達高を「年商」で割れば、『運転資金要調達率』が算出できることになり、

増収のときの「必要運転資金要調達高」が読み取れます

⑦売上債権回収サイト →売上債権と「平均月商」を比べると、勘ではない、本当の実回収サイトがわかります

⑧買入債務売上債権比率 →「買入債務」と売上債権を比べることで、売買活動の資金バランスが判断できます

⑨棚卸資産回転期間 →棚卸資産を「平均日商」で割れば、回転期間(売れるまでの平均的な期間)が読み取れます

⑩原価基準棚卸資産回転期間 →棚卸資産を「1日当りの売上原価」で割れば、真の回転期間が読み取れます

このように理屈がわかってくると、さまざまなオリジナルの読み方ができるようになる!

4.仮払消費税の「税抜き経理」はいまや常識である

「仮払消費税等」とは、自社が取引の中で、いくら消費税を支払ったかという額です。

これは「税抜き経理」をすることで、得られる情報です。

しかしながら、いまでも多くの中小企業では、「税込み経理」をしているところが多いと言われています。

消費税率は現在10%ですから、税込み経理をしていると、何もしていなくとも、売上高が10%増えたように勘違いして

しまいます。

また、売上高の10%と経費の10%の差額は大きいですから、いつのまにか資金繰りがラクになったように勘違いをしてしまう

かもわかりません。

そのしわ寄せが消費税額の納付時に押し寄せ、「消費税の納税資金が足りない!」という事態を引き起こすわけです。

したがって、「税抜き経理」と行い、仮受消費税と仮払消費税の差額を納税貯蓄をすることが大切です。

消費税の「税抜き経理」は当たり前、合わせて「納税貯蓄」も考えよう!

5.固定資産は「設備にかかる資金運用」である

会計では「ワン・イヤー・ルール」によって、1年を超えて資金化される資産を「固定資産」としています。

さらにその資産形状で、「有形固定資産」「無形固定資産」「投資その他資産」に分けています。

しかし、経営の実務では、形状による区分よりも、「設備にかかる資金運用」として一括にして認識しても、あまり問題は

ありません(もちろん例外はありますが)。

したがって、設備資金の運用は、長く生産に利用する資産ですから、その財源をマネジメントすることが大事です。

また、次回の設備購入資金として、「減価償却費」を別途積立預金をしていくことも重要です。

そう考えるとさまざまな読み方が考えられます。

その主なものは次のとおりです。

①固定資産回転率 →固定資産で「年商」を割れば、固定資産の回転率(操業度)が読み取れます

②固定比率 →固定資産を「自己資本」で割れば、固定資産の運用資金に占める自己資本割合が読み取れます

③固定長期適合率 →固定資産を「自己資本+固定負債」で割れば、固定資産運用資金の適正度が判断できます!

このように理屈がわかってくると、さまざまなオリジナルの読み方ができるようになる!

何度も言いますが、会計は、決算・税務申告のためだけにしている事務ではありません。会計は経営判断を行うために、

毎日行っている「経営管理(マネジメント)業務」なのです。

いまほど、経営に「手腕」が求められている時代はありません。

会計とマーケティングそしてITを駆使して、常に経営を革新し、永続的に続けられる経営を実践しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------