To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス269.黒字と赤字、どこが違う②

2016年7月23日

■黒字経営と赤字経営、どこが違うのか

第2回 黒字企業と赤字企業の「損益状況の違い」

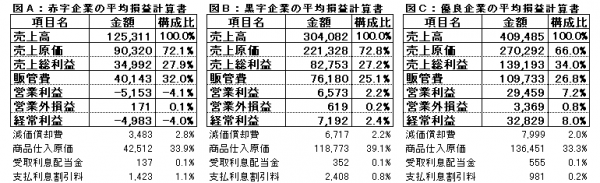

前回と同様、TKC経営指標の平成22年度版を参考に、収録されている224,595社の赤字企業133,865社、黒字企業81,660社及び優良企業9,070社の平均損益計算書は下図のようになっています。

平均従事員数 10.0名 平均従事員 16.7名 平均従事員 18.9名

平均従事員数 10.0名 平均従事員 16.7名 平均従事員 18.9名

赤字企業の平均損益計算書とは、平成22年度決算を赤字で終えた企業の損益計算書を平均したものです。

黒字企業の平均損益計算書とは、平成22年度決算を黒字で終えた企業から優良企業を除いた損益計算書を平均したものです。

優良企業の平均損益計算書とは、平成22年度決算を黒字で終えた企業の上位10%の損益計算書を平均したものです。

1.売上規模の違い

赤字企業の売上高を100とすれば、黒字企業は300、優良企業は400となります。

平均従事員数(役員+従業員)一人当たり売上高で見ると、赤字企業1250万円、黒字企業1820万円、優良企業2160万円となります

ので、赤字企業のそれを100すれば、黒字企業は145、優良企業は170となり、黒字・優良企業の生産性の高さがわかります。

2.収益体質の違い

粗利益率ともいえる売上総利益率で見ると、赤字企業と黒字企業はあまり変わりませんが、優良企業は6ポイントほど高いことが

わかります。

このことは損益計算書からは売上原価率の低さしかわかりませんが、実は販売単価の高さにも起因していると思われます。

さらに本業ベースの営業利益率で見ると、赤字企業はもうここで損失を発生させ、黒字企業は2.2%、優良企業になると7.2%もあることがわかります。

この差は売上総利益の額にもありますが、もう一つ見逃してならないのは販売費および一般管理費の割合です。赤字と黒字では大きな差となっています。

これを一人当たりで見てみると、赤字企業の販管費は一人当たり400万円、黒字企業は450万円、優良企業は580万円と利益を大きく出している企業ほど多く、生産性の高さが収益を大きく左右していることがわかります。

3.資金収支の違い

営業利益ベースで赤字企業は損失となっていますので、もちろん資金収支ベースでも苦しくなります。ただ費用の中には減価償却費が含まれていますので、これは理論上の費用ではありますが、支払は発生しません。赤字企業でも350万円ほどの減価償却費がありますので、これを計算すれば本業ベースでは約170万円ほどの資金持ち出して終わっていますが、実際にはこれに借入金の利息を支払い、かつ借入金を返済することになりますので、非常に資金繰りは厳しくなります。

以上のことをまとめると、損益を黒字に持っていくためには

(1)生産性を高める(販売数量の増加と販売単価のアップ)

(2)原価を抑える (ロスの低減、在庫の管理)

(3)販管費の削減 (冗費節減)

(4)金利を抑える (借入依存度を低くする)

ということになります。

「あれ?」当たり前のことばかりじゃないかと思いませんか。そうなのですね、経営にマジックはありません。

経営者の真摯な姿勢とそれを見習う従業員皆さんの士気の高さが、市場に対する創意工夫とあきらめない真剣な態度となって、

自社の損益を変えていくのだと思われます。

ご意見・ご質問等があれば「お問い合わせ」を活用し、メールお送りください。お答えできることは返信させていただきます。