To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス464.会計で経営力を高めるシリーズ P/L

2020年5月17日

第14回会計で経営力を高めるシリーズ『P/Lの構造とそのポイント』

前回でB/Sは終了しました。今回からはP/Lによる「会計で経営力を高めるシリーズ」に入ります。

P/LはB/Sと比較すれば、日頃見る機会も多いと思いますので、端的に説明します。

今回は『P/Lの構造とそのポイント』です。

1 P/Lの構造

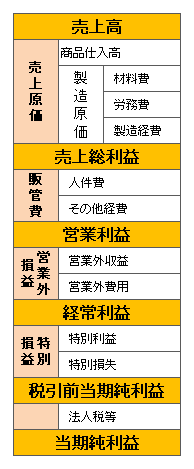

P/Lの構造を図示すると、左図のようになります。

(1)6段階の「収益源」が表示されています

まず押さえておきたいことは「6段階の収益源が表示されている」ということです。

①最初が『売上高』です。売上高は、資金の源泉です。ですから”仕訳では右”になります。

売上は事業にとって「資金の源泉」、つまり水源ですから、これが止まってしまうと、

経営は二進も三進もいかなくなり、如何ともし難くなります。

いま、コロナ感染の影響で多くの事業者が困っていることがみれば理解できます。

②次に『売上総利益』が示されています。

売上から原価を引いたものですから、企業が努力して付けた「付加価値額」と言えます。

ですから、努力や創意工夫によって、より大きくすることも可能です。

③3番目が『営業利益』です。

これは売上総利益から販売費及び一般管理費(販管費)を引いたものですから、

「本業の利益」という言い方もされます。

この営業利益も経費節約などの社内努力によって大きくすることが可能です。

④4番目は利益の用語として一番よく知られている『経常利益』です。

これは営業利益に本業以外の収入(利息や雑収)を加え、本業以外の経費(金利など)を

引いたものです。「本業による最終利益」という言い方もされます。

なお、ここまでが通常の事業によって得られる利益という意味で、『経常利益』と

呼ばれるわけです。

⑤そしてそのほかに、5番目として『税引前当期純利益(損失)』、6番目として『当期

純利益(損失)』があります。

特に、この6番目の当期純利益がB/Sへ流れ込み、『繰越利益剰余金』となります。

これがP/LとB/Sをつなげているわけです。

(2)6段階の収益源で大切なこと

①企業は売上がないと事業活動を続けることが出来ナイ!

このことは言うまでもなく、当たり前だと思われていますが、しかし平時にはあまりそのことを認識・自覚されていません。

だから、いま大変な事業者が多くおられるわけです。

仮に常にそのような認識・自覚が常にあれば、このようなときに備えて、日頃からもっと手元資金の有り高に関心を持つとか、

売上高減少が続いたときにはもっと真剣にその打開策を講じるとか、しているはずです。

しかし、意外とそのような行動をとる経営者は少ないものです。これは今回の教訓としたいところです。

②売上総利益は”努力と創意工夫”でより大きくすることが可能でアル!

事業とは、材料を仕入してモノを作る、商品を仕入れて売る、何かしらの役務(サービス)を提供するということですが、

「この業種(商売)では普通こうされているからこうしている」ということが多くないでしょうか?

しかしそうではなく、よりいいものを! より求められるものを! という工夫や、在庫商品の扱い などによって、

売上総利益をより大きくすることができるのです。

③営業利益も社内努力によって大きくすることがデキール!

販売費や一般管理費などの経費も使いようです。それによって、営業利益は増やせます。

一般的に、経費を節約することによって営業利益を増やそうと考えますが、それだと最大でも経費以上には増えません。

もちろん、この考え方もたいへん大切で、確かに、付加価値を生まない費用については、いかに節約するかが大切です。

しかし、節約それ以上に大切なことは、使い方であり、活かし方です。

例えば、人件費も支給の仕方や制度によって、ヒトのやる気を大きく向上させ、利益に大きく貢献します。

HPなどの広告費も使い方によって大きな効果が生まれます。

これは理屈だと思われるかもしれませんが、しかし儲けている企業はそうされているのです。

(3)5つの「費用」

6段階の収益源があれば、その間には5つの費用があります。 費用は「資金の使途」ですから、仕訳では”左”になります。

①一つめは『売上原価』です。

売上原価とは、企業の付加価値を創るための費用です。

それは、商品仕入高・材料費・製造人件費である労務費・その他の製造経費の4つにまとめられます。

さらにその中で、商品仕入高以外を『製造原価』としてまとめています。

また、よくある『外注加工費』は、その他の製造経費に分類されます。

②二つめは『販売費及び一般管理費』です。省略して、販管費と呼びます。

販管費は、原価を除いた、販売のためにかかる費用と事業の管理にためにかかる費用の総称です。

具体的には、販売員給与、広告宣伝費、発送配達費などという販売費と、役員報酬、事務員給与、法定福利費、地代家賃、

水道光熱費などの一般管理費があります。

特に販売費は作った製品や販売する商品を販売する際に「付加価値を創る」ための費用と考えます。

③三つめ、四つめ、五つめに、営業外費用、特別損失、法人税等があります。

2 見方のポイント

では、それぞれをどのように見ればよいのでしょうか。

(1)売上高

少なくと現代は先行き不透明な時代であり、また必ず費用は増えていきますので、売上高は”前年比増”、増収が基本です。

したがって、前年比減の場合は必ず、かつ早急に、何かしらの対策を講じなければなりません。

売上高は「数量×単価」の積で求められますから、数量を増やす方策と単価を上げる方策に分けて発想することが大事です。

数量を増やすとは、顧客・取引先数を増やす、新商品・製品の提供、新事業の開発など、幅広く捉えて考えます。

単価を上げることも、提供価格の見直し、新商品・新製品の提供、新事業の開発など、幅広く捉えて考えます。

「幅広く捉えて考える」ということは、現状の中や延長線上だけで考えないことです。これまでの慣習に囚われないことです。

(2)売上総利益

売上総利益とは、原価をもって自社ならではの”付加価値”をつけることでした。

したがって、原価をもって、より魅力のある商品・製品・サービスに磨き上げる、極めることが大切です。

また基本ベースとして原価は抑えることが求められますので、特に製造業や卸売業、飲食業であれば「在庫管理」が重要です。

(3)営業利益、経常利益

営業利益・経常利益とは人件費、経費を除いた後の利益です。

基本は不要な経費はつかわないという「経費節減」にありますが、

しかし何でもかんでも抑える一辺倒ではなく、活かすことを考えることが経費節減以上の増益策です。

過剰に経費節減ばかりに走ると活力がない組織になってしまいます。活力のある組織はメリハリのある経費執行をしています。

最後に、これらのことをすべてマネージする管理方法が「会計」なのです。

会計は経営の羅針盤であり、増収の状況、コストの状況、そしてパフォーマンスの状況を会計で捉えていくことが大事です。

このようなことを考えながら会計をすると、会計で会社を徐々に強くできます。

いかがでしょうか、会計は意外と楽しいもので、経営に役立つものだと思われませんか。

少しでもそのように思われてきたのなら、それだけ貴社の経営力が高まって来ていることを示しています。

会計を楽しみながら、荒波に強い会社になるよう取り組みませんか!?