To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス421.消費税10% 改正スケジュール

2019年7月12日

紆余曲折ありましたが、この10月から消費税がいよいよ改正されます。

消費税率が8%から「10%」に変わる、「軽減税率」が導入される、「キャッシュレス・ポイント還元制度」が導入されるなどが

話題・主な改正点のように伝えられていますが、経営に一番影響を与えるのは2023年から導入される「インボイス制度」です。

この「インボイス制度」は、徐々に中小・小規模経営の私たちに大きな影響を与えます。

それらを含めて、今回の消費税改正についてわかりやすく、専門的に! 正確に! ではなく、実務的に解説をします。

第1回目の今回は「消費税10%の改正スケジュール」についてです。

まずはポイントを掴んでください。

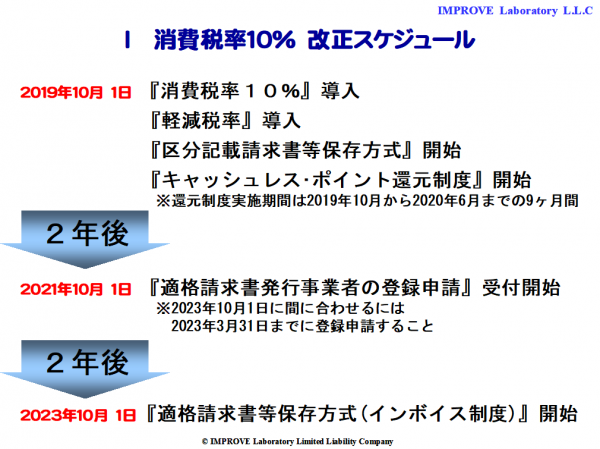

1 改正スケジュール

(1)2019年10月1日(今年の10月1日からの改正)

①消費税率10%

まず、消費税が8%から10%に上がります。これまで税込み1080円だったものが、1100円となります。

たった2%の違いですが、消費税が80円が100円になると、ものすごく上がった気がしますね。

それが「消費が抑えられるのではないか」という、政府の懸念事項となっています。

②軽減税率8%の導入

そこで政府の対策として、食料品と新聞に関しては消費税率を軽くするという「軽減税率」が導入されます。

食料品と新聞に関しては消費税を上げないということです。

ただし額面は同じ8%なのですが、9月30日までの「8%」と10月1日からの軽減税率「8%」はその内訳が違います。

ですから、経理上はこれまでの8%と軽減税率8%は分けて集計する必要があります。

実は「消費税率」という言葉は、いわゆる消費税率とそれに地方消費税率を合わせた呼称なのです。

その内訳が従来の消費税8%と軽減税率8%とでは違うということなのです。(詳しくは後々説明)

③請求書記載事項の変更

10月1日から発行する請求書からは、消費税8%・消費税10%・軽減税率8%ごとに総額を補記しなくてはなりません。

そのことを「(消費税率の)区分(ごとに)記載(する)請求書等保存方式」と呼んでします。

サラッと煙に巻いたような言葉で呼んでいますが、請求書発行の実務においてはチョッと面倒な変更点です。

④キャッシュレス・ポイント還元制度の開始

一部のキャッシュレス手段で消費者が支払いをすると、ポイントを還元するという仕組みです。

一部のキャッシュレス手段とは「すべてのキャッシュレス手段ではないだろう」という意味です。

本年7月5日現在、277社がその認定登録を済ませたと経産省は発表しています。

B2C企業(消費者・生活者相手の企業)においてはこの対応をどうするか、は大きな問題です。

またこのキャッシュレス・ポイント還元制度はいまのところ10月1日から翌年の6月30日までの

期限制度なので、この9カ月間で対応コストが回収できるのかどうかも、企業にとっては大きな問題です。

なお、還元ポイントは中小の小売店などは5%、大手の系列チェーン店では2%ですが、

これは消費税10%が差し引きして5%になる、あるいは8%になるという制度ではなく、

消費税はそのまま10%支払い、5%または2%は別途還元され、そのポイントを使う時には

また10%がかかるという仕組みです。

つまり、余分に買い物ができるという制度であり、消費税による落ち込みをポイントを使うために消費行動を起こさせて

消費の落ち込みを補おうという、まさに「余分に消費行動を起こさせる」冒頭に言った政府の消費落ち込み対策なのです。

(2)2021年10月1日(2年後の改正)

①インボイス制度の準備開始

2年後からいよいよ「適格 請求書等 保存方式」と呼ばれるインボス制度への準備が始まります。

インボイスとは送り状、納品書、請求書などという意味ですが、

インボイス制度とは、消費税の仕入税額控除をするためには証票がいるという制度です。

そのためにはそのような請求書を発行できる事業者となるために、事前に税務署へその登録申請をしなければなりません。

その事前登録申請が2年後の2021年10月1日から受付が開始されます。

なお、インボイス制度(適格 請求書 保存方式)の開始時期に間に合わせるためには

遅くとも2023年3月中までに登録申請しなければなりません。

(3)2023年10月1日(4年後の改正)

①インボイス制度(適格請求書保存方式)開始

2023年(令和5年)10月1日からインボイス制度(適格 請求書等 保存方式)が開始されます。

インボイス(適格請求書)がなければ、仕入税額控除はできません。

したがって、取引企業からは「適格請求書」を求められることになります。

また適格請求書を発行できない企業は、免税事業者ですから消費税を受取ることはできません。

つまり、免税事業者は一般生活者と同じで、仕入や経費購入時で消費税を支払うことになります。

当然、取引企業は免税事業者から仕入すると仕入税額控除ができませんので、

仕入税額控除ができる事業者に切替えるか、あるいはそれ相当の仕入れ価格値下げを求めてくることが予想できます。

インボイス制度導入の背景は、軽減税率への対応とか消費税の益税化対策とかにあると言われますが、

同時に小規模の事業を廃業なり倒産に追い込む危険性をはらんでいる制度なのです。

今回の消費税改正は、中小・小規模経営者は「過去の消費税改正とは違う」という認識をまず持つべきです。

4年後にはとんでもない状況になります。よく考えましょう。