To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス264.役立つ会計②資金予測会計

2016年6月17日

経営に役立つ会計の第2回目として『資金繰り予測会計』について説明します。

資金繰り予測会計とは

『資金繰り予測会計』とはあまり聞かない言葉だとは思います。それはそのとおりで、これは私たちの造語です。

通常、資金繰り管理と言えば資金繰り実績表や資金管理表、あるいはキャッシュフロー計算書などを指します。

これらはいずれも、現在の資金(現預金)有り高とそのプロセスを示しています。

たとえば、いま自社に500万円の資金があるが、それは期首には〇〇円あって、期首から当月末までにこのような資金収入があり

このような資金支出があって、現在500万円の手元資金になったというようなプロセスがわかります。

これは資金分析としては意味あるものですが、しかしながら今後の資金繰り状況を示すものではありません。

いま多くの会社経営者・事業経営者には、これから先の短期的な資金繰りがどのようになっていくか予測しながら経営をする必要性が問われています。 その意味では、従来の資金繰り実績表や資金管理表あるいはキャッシュフロー計算書では用をなしません。

では、どのようにして短期的な資金繰りが把握できる『資金繰り予測会計』をすればよいのでしょうか?

これは残念ながら会計ソフトではできません。なぜなら、会計ソフトはあくまでも確定した過去のデータを入力して演算・作表するシステムだからです。したがってこれは、自社でエクセルなどの表計算ソフトを使って作成して行くしかありません。

そこで、その一例としてイメージ図を示しながら、簡単に紹介しましょう 。

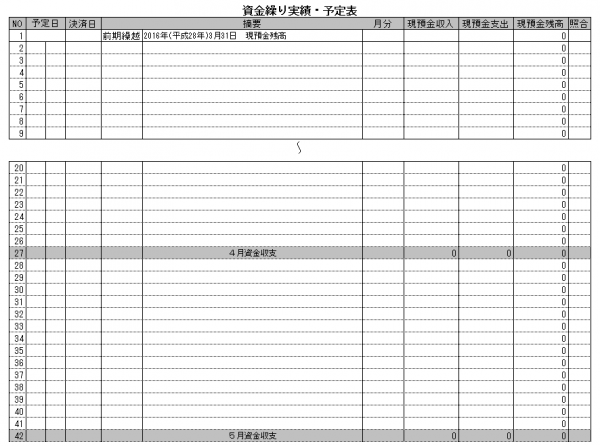

1 資金予定表をつくる

まず、月間の資金予定表を作りますが、最初の1行目には「前期からの繰越現預金高」を入力します。

①「予定日」欄には資金(現預金)が入る・出る予定日を入力します。

②「摘要」欄にはその摘要を例えば、「未払精算 本社ガソリン給油代 3月分」などのように入力します。

③「現預金収入」「現預金支出」欄にその金額を入力します。

④「現預金残高」には計算式を入力します。 計算式: 「前行の現預金残高*」+「現預金収入」-「現預金支出」

*翌月の1行目だけは「前々行の現預金残高」となります。

これで残高計算は自動計算されます。

⑤最後に「〇月資金収支」欄を作り、計算式を入れて月間の資金収支を表示させます。

現預金収入合計の計算式: @SUM(月先頭行の現預金収入:月最後行の現預金収入)

現預金支出合計の計算式: @SUM(月先頭行の現預金支出:月最後行の現預金支出)

月間現預金残高の計算式: 現預金収入合計 - 現預金支出合計

これを当月末まで、わかっている範囲で作ります。余裕があれば期末まで、大変であれば予測しておきたい先まで作ります。

最終的には期末まで作ります。

2 実績を上書きする

そして日々の実績を上書きします。

(1)予定通りの場合

予定通り、入金・出金された場合は「決済日」欄にその実際の日付を入力するだけです。

(2)金額が違った場合

予定との金額が違った場合は、実際の金額に変更します。

(3)日付がずれた場合

予定の日付に支出しなかった場合や入金がなかった場合は「予定日」は変えずに「決済日」にその実際の日付を入れて「決済日」

順に並び替えをします。 それによって計算式がずれると思いますので、確認して修正します。

(4)予定になかった入金や出金があった場合

行挿入し、追加します。 その場合、計算式がずれないように注意します。

追加した入出金が定例になる場合は、その予定日を「予定日」欄に入力し、実際の日付を「決済日」欄に入力します。

定例にならない場合は「予定日」欄は空白とし、「決済日」欄だけに入力します。

(5)「照合」欄のチェック

資金に変動があった日は、手元の現預金出納帳または現金残と預金残の合計と照合して、資金有り高のチェックをします。

照合して合っていたなら、その証として「*」や「C」などの記号を入力します。

こうすることで日々の現預金残高が合いますので、内部牽制にもなります。

(6)毎月の資金収支の確認

(1)~(5)までを行っていくと、最後に単月の資金収支が確認できます。

基本的には、ここを毎月いかにプラスする経営を行うかです。これが出来ていくようになれば、景気に負けない強い会社になって

行きます。

3 翌年度の準備

このようにして1年目の期末が近くなり、翌年度の準備時期になると、ここまでの苦労を活かすことができます。

①1年目の「資金繰り実績・予定表」をそのまま翌年度用にコピーし、「予定日」欄をキーにして並び替えます。

②「予定日」欄の入っていない行を削除します。(これは昨年だけの突発的な資金収支だからです)

③計算式のずれがないか確認します。

④最後に、1番先頭に今期の繰越現預金残高を入力します。

これでほぼ翌年度の「資金繰り予定表」が出来上がってしまいます。

かなりの精度で翌期の日々の資金収支がわかりますので、事前に資金対策をすることができます。

このようなことを『資金繰り予測会計』と呼んでしますが、このような資金状況管理して行けば、かなり苦しい状況でも資金対策は事前にできるようになります。また資金に対する意識も高くなりますので、かならず資金繰り状況は改善します。

「ちょっと面倒」と思われるかもわかりませんが(実際に面倒!)、手を抜いて経営を改善して行く方法なんて「ない」のです。

小さな事業ほどこの方法は効果がありますので、ぜひやってみてください。

ご意見・ご質問等があれば「お問い合わせ」を活用し、メールお送りください。お答えできることは返信させていただきます。