To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス247.会計学-13「純資産」

2016年1月30日

〔お知らせ〕当社はIT、会計、マーケティングで貴社の経営を良くします。ホスティングサービス等はamazonサーバーを利用

しており、最新のIT環境でご支援しています。ホームページ・ネットショップなどのウェブサイト制作、経営改善、

会計活用、マーケティング戦略に関するお問い合わせはコチラから。

『会計学』第13回は純資産の説明です。

ⅩⅢ 純資産

純資産とは「資本」のことです。資本は充実化を図り、その剰余金は貯金(難しい言葉では内部留保って言います)

や分配をしなければなりません。

そこでまず、純資産の構造を理解しましょう。

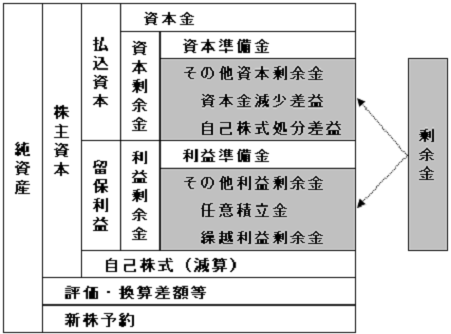

<純資産の構造>

少し難しそうな図ですが

①純資産は「株主資本」と「評価・換算差額等」および「新株予約」から成り立ちます。

がしかし、われわれ、中小企業においては、基本的に「株主資本」だけです。

②さらに株主資本は「払込資本」と「留保利益」および「自己株式」から成り立ちます。

がしかし、中小企業においては、「払込資本」と「留保利益」だけです。

③さらに払込資本とは「資本金」のことであり、留保利益とは「繰越利益剰余金」のこととなります。

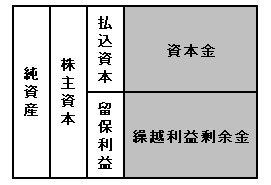

つまり、中小企業の純資産とは、下図のように、基本的には「資本金」と「繰越利益剰余金」だけになります。

難しそうな構造もたいへんシンプルになりました。この構造を理解してください。

1 資本の意味と区分

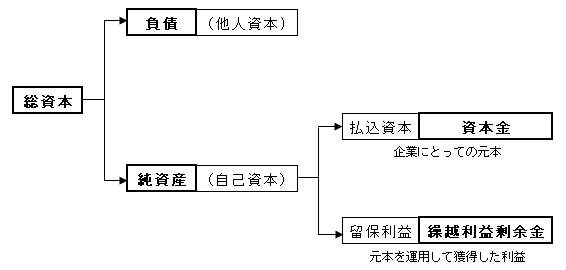

(1) 総資本

①資金調達の源泉を表す「総資本」は「負債」と「純資産」に分けられます。

②負債は自社以外から集めた資本であり「他人資本」と呼びます。

③純資産は「自己資本」のことであり「払込資本」と「留保利益」に分けられます。

④払込資本とは「資本金」であり、企業にとっての元本です。

⑤留保利益とは「繰越利益剰余金」のことであり。企業にとっては、元本を運用して得られた利益です。

これらのことを図示すると、このようになります。

(2) 純資産

純資産は ①株主資本 ②評価・換算差額等 ③新株予約 に大別されます。

①株主資本とは

株主が払込んだ資本の元本「払込資本」と獲得した利益の蓄積分「留保利益」からなり、

留保利益である利益剰余金は配当することができます。

②評価・換算差額等とは

持ち合い株式を時価評価した場合の取得原価との差額です。

③新株予約とは

将来、株主になる人の払込み額です。

今回のキーワード

純資産

株主資本

資本金

内部留保、繰越利益剰余金