To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス426.消費税10% インボイス制度

2019年8月17日

インプルリポート『消費税10%』の第6回目は「インボイス制度」です。

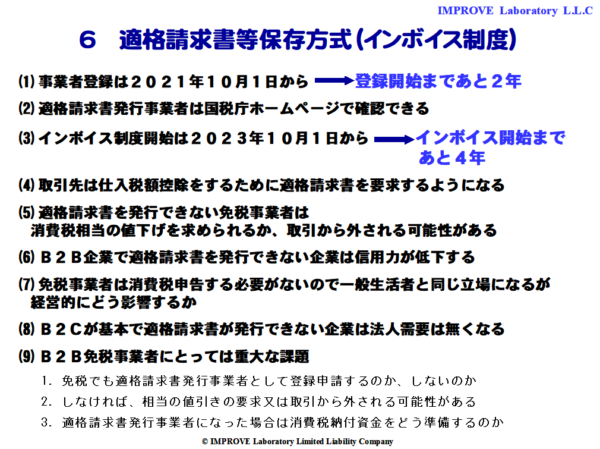

今年の10月から消費税率が10%に引き上げられ、適格請求書等保存方式といわれるインボイス制度が4年後になりますが、

2023年(令和5年)10月1日から導入されます。

この適格請求書等保存方式が今回の消費税改正の「最大の改正事項」であり、企業経営に大きな影響を与える大改正です。

今回はそんな適格請求書等保存方式であるインボイス制度についてわかりやすく説明します。

1 適格請求書等保存方式(インボイス制度)とは

1.消費税納付額は「仮受消費税ー仮払消費税」

消費税は売上時にお客様や得意先から「仮受消費税」を受領し、仕入などで支払った「仮払消費税」を差し引いて納付します。

いまは、請求書やレシートさえあればそれで仮払消費税を計算し、それを「仕入税額控除」として仮受消費税から控除できます。

2.4年後から仕入税額控除するには「適格請求書」が必要

しかし、4年後の2023年(令和5年)10月1日からは、現在の請求書ではなく、適格請求書と呼ばれる請求書やレシートで

ないと、仕入税額控除ができなくなります。

3.適格請求書をを発行するには税務署に登録が必要

その適格請求書を発行するには税務署に「適格請求書等発行事業者」として登録申請して許可を取らないと発行できません。

もし、適格請求書等発行事業者でないのに適格請求書を発行すると罰則を受けることになります。

4.適格請求書発行事業者は国税庁のホームページで公開

適格請求書等発行事業者は許可されれば国税庁のホームページ上で事業者名などが公開されます。

したがって、恐らく得意先企業は国税庁のホームページで仕入先企業を適格請求書発行事業者なのかどうか確認すると思われます。

もし、あなたの会社が国税庁のホームページで無かったらどう思われるでしょうか?

それはあなたが取引先企業の名前が無かったらどう思うかと同じです。

5.適格請求書発行事業者は同時に課税事業者となる

そして適格請求書発行事業者になるということは同時に課税事業者ともなりますので、消費税を納付しなければなりません。

ここまでの話は当たり前のことばかりなので特に問題はないように思われますが、問題は小さな事業を営む免税事業者です。

2 小規模事業者におけるインボイス制度の問題点

1.B2B取引から外される?

免税事業者は適格請求書を発行できなければB2B取引から除外される恐れがあります。

なぜなら相手企業にとって仕入税額控除ができなくなるからです。

それに企業イメージも良くなることはありません。むしろ悪くなる可能性があります。

2.B2C事業は関係ない?

B2C事業者は生活者に対する商売なので、生活者は仕入税額控除はないので関係ないと思われていますが、

本当にそうなのでしょうか。

例えば、飲食業の場合で、いままで「領収書」を要求された場合はないのでしょうか。

領収書を要求されたお客様はおそらく社用と思われますので、今後、仕事関係で飲食する場合は領収書が発行できるお店を

利用されることになるかもわかりません。 小売業などの場合でも同様です。

ともかく、いままで「領収書」を発行したことがある場合は、適格請求書を発行できないと、その需要がそのままほかへ

移ることになってしまうかもわかりません。

3.免税事業者が適格請求書発行事業者になれば・・

消費税を納める課税事業者になります。

いまでも小さな事業者は赤字経営割合が高く、収入より支出の方が多いという状況ですから、資金繰りも赤字の状況です。

そのような状況のうえで、さらに消費税を納めることになります。

法人税や事業税の額はそれほどでもありませんが、消費税の納付額は結構多額になります。

ますます経営状況は厳しくなり倒産するかしないかは別にしても、休廃業や解散に追い込まれる事業者も多くなると予測されます。

現在は倒産件数は非常に少なくて年間で8千件超ですが、休廃業や解散となると非常に多くなり8万件を超えます。

しっかりした経営マネジメントをしなければ、事業を継続することはむずかしくなります。

3 4年後に向けた対策 資金繰りに強い会社にするには!

1.黒字経営

資金繰りに強い会社にするには、まず経営を黒字にすることです。

経営が赤字では、事業でおカネを持ち出しているわけですから、少なくとも黒字経営にする必要があります。

そのためには「粗利を増やす」、「経費を減らす」ということです。

このことに対する全事業に共通する成功の方策はありませんから、具体策は各自で考える必要があります。

2.手元資金を高める

次に、常に資金を持っておくということです。

つまり、手元資金(現預金)を厚くする経営をするということです。

具体的には、売掛は期日通りに回収する、在庫は無駄をなくす、固定資産も無駄をなくすということです。

すると自ずと手元資金は多くなってきます。

これも具体的な方法は自ら考え、そして実行する必要があります。

3.手元資金マネジメント

3つ目は「手元資金を管理する」ということです。

管理するとは、目的に備えた積立預金をするということです。

たとえば、消費税納税準備預金であったり、賞与支払準備預金などです。

4.気持ちを切り替える

そして一番大事なことは「気持ちを切り替える」ということです。

そんなことをやってもムダ!、そんなことはできない!などなど、その固定観念的な気持ちを切り替えて

これらのことを実行するということです。

そうすると、必ず成果は表れてきます。 さらにその成果を見える化するために「会計」を活用します。

今回の消費税改正は、中小・小規模事業においては「過去の消費税改正とは違う」という認識を持つべきだと思います。

そうでないと4年後にはとんでもない状況になりかねません。よく考えましょう。