To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス494.会計の読み方 固定資産

2020年12月13日

第5回 固定資産の読み方

『固定資産』とは設備のことを指しますが、事業経営における設備とは、本来モノを作る(生産の)ための装置です。

したがって、効率よく設備を利用しているかどうかが、基本的な読み方となります。

今回はそんな『固定資産』について、読み方や判断の仕方をわかりやすく解説します。

1.固定資産の基本を知る

まず、『固定資産』の読み方・判断の仕方うんぬんの前に、固定資産に係わる基本を理解しましょう。

(1)固定資産の種類

固定資産の種類は、一般的には、建物・構築物・機械装置・船舶・車両運搬具・工具器具備品・土地があります。

それぞれについては次の通りです。

1.建物 事業に使用している建物やその付属設備のことです。

2.構築物 桟橋・貯水池・煙突などを指し、一般的は余りないと思われます。

3.機械・装置 工場内で使用する機械や装置のことであり、製造業や加工業などで多く見られます。

4.船舶 船舶や水上運搬具のことであり、これも一部の企業を除いてないと思います。

5.車両・運搬具 自動車車両や運搬する際使用するフォークリフトなどのことです。

6.工具・器具・備品 1年以上使用できる工具や器具等のことであり、工場などでは多く見られます。

7.土地 事務所や工場などの敷地あるいは会社が所有している土地です。

こうしてみると、一般の事業では、建物、機械・装置、車両・運搬具、工具・器具・備品、土地の5種類が『固定資産』と

言えます。

固定資産とは一般業種では

建物、機械・装置、車両・運搬具、工具・器具・備品、土地の5種類のことです!

(2)固定資産と減価償却

固定資産を購入するためにはまとまった資金(おカネ)が必要となります。

また購入した固定資産は、使用年数とともに劣化していきます。

さらにこの資金を購入時に一括計上すると、会社の損益が歪にもなります。

そこでこれらの問題を解消するために、固定資産の一般的な使用期間を設定し、その期間で損益をならすための制度として

「減価償却」があるわけです。

法律に基づく会計制度では、その使用可能な期間である償却期間がそれぞれの固定資産の種類によって定められており、

さらに減価償却費の計算の仕方も定められています。

しかし経営管理のための管理会計では、それぞれの企業判断で、独自に減価償却費を計上しているところもあります。

前提条件は、制度会計と管理会計を完全に分離していることです。

例えば、京セラがそのようにしていることは、広く知られているところです。

しかしそのためには、相応の事務労力を要しますので、ふつうは制度会計も管理会計も同じ減価償却制度で計算しています。

(3)減価償却が適用できる固定資産とできない固定資産

では「減価償却」がすべての固定資産に適用されるのかといえば、そうではありません。

固定資産の中には時間と使用頻度によって劣化していくものもあれば、そうではないものがあるからです。

そうではないものは土地です。だから、土地は「減価償却」の対象ではありません。

土地の価格そのものは変化しますが、土地そのものの機能としては変わらないからです。

そのほかの固定資産はすべて、減価償却の対象となります。

土地は減価償却の対象とはなりません!

2.減価償却費の経営上の意味

さてここで大事なことを説明しましょう。それは「減価償却費」という費用の理解です。

減価償却費は支払いを終えでから「減価償却費」として費用計上されますので、キャッシュ(おカネ)は購入時に支出されますが

費用として損益計算書に表示はされていても、そのときにはおカネの支出を伴いません。

たとえば、減価償却費が100万円、営業利益が100万円の場合ですが、

最終的に売上代金回収も終わり、費用の支払も終えれば、その実際の資金収支は100万円ではなく、200万円となります。

このことはよく理解しましょう!

さらに大事なことは、「だから100万円余計におカネが残った」と理解するのではなく、減価償却費の100万円は

「次回の設備資金である」と理解することです。

機械などの設備は一度導入すればずっと使えるものではなく、いずれかの時期には買い替えなくてはなりません。

その時の購入資金が「減価償却費の合計」ということです。

従って、管理会計的には、減価償却費で得た資金は、別勘定で預金なりで管理するとよいと思われます。

減価償却費は次回の設備購入資金です!

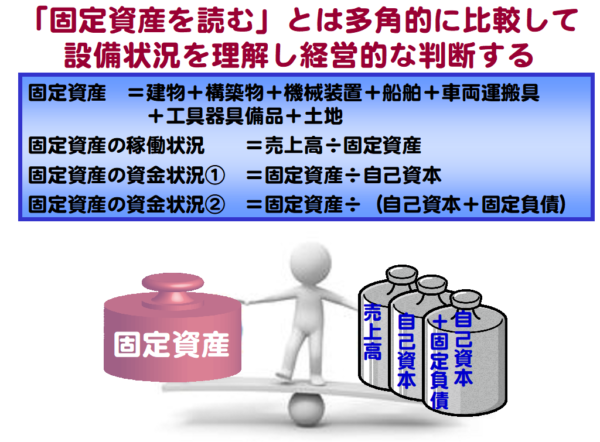

では、このような固定資産ですが、どのように読めばよいのでしょうか。

読むと言っても、「いま固定資産が2500万円ある」では読んだことになりません。 それはただ、残高を見ているだけです。

では、どうすればよいのでしょうか?

それはこれまでも説明した来たように、『固定資産』を多角的に、意味ある比較をすることです。

多角的に比較して、自社の『固定資産』の状況を掴み、経営的な判断することです。

固定資産を読むとは、多角的に意味ある比較をし、その状況で良い悪しを判断することです!

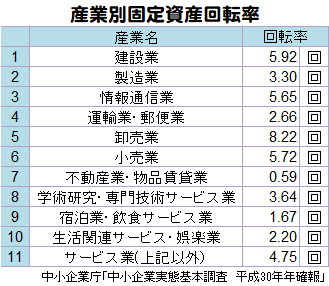

3.『売上高』と『固定資産』を比較する

まず考えられることは、固定資産はモノを生産するものであるということから、売上高と比較すれば何か掴めると発想できます。

売上高(年商)9600万円÷固定資産2500万円=3.84回

これは固定資産の操業度を表す指標となりますね。

どうせ機械を使うのならよく売れた方がよいに決まっていますね。 この数値を『固定資産回転率』と呼びます。

要は、固定資産を使って何倍の売上を上げているかという指標ですから、回転率は高ければ高いほど、持っている固定資産を有効に

活用していると考えられますので、「良い」という判断ができます。

ただし、業種によって、この回転率は大きく違いますので、その一例を紹介します。

なお、同じ業種でも業態によって『固定資産回転率』は大きく変わりますので、参考程度にこれらの数値は捉え、

実際にはこれまでの自社の回転率や目標値を参考にして、判断されるとよいかと思います。

売上高と固定資産を比較して「固定資産回転率」を確認しよう!

4.『固定資産』の資金の出所をチェック!

固定資産を購入するためには、それなりのまとまった資金(おカネ)が必要となります。

そこで、その資金の出所を大まかに掴んでおくことは、経営上、大切なことです。

(1)固定資産の額と自己資本を比較する

まず考えられることは、固定資産を保有しているために、どのくらい自己資本で賄っているのかということです。

自己資本とは、『純資産合計』のことです。

純資産とは、資本金と繰越利益剰余金の合計です。

固定資産2500万円÷自己資本1200万円=固定比率208.3%

これはどういう意味を表しているのでしょうか?(考えてみてください)

固定比率208.3%ということは、自己資本の2倍程度のおカネを使って、いまの固定資産を持っているということです。

自己資本の2倍程度のおカネを使って固定資産を購入しているということは、家計で考えると、自己資金の2倍程度で住宅を

購入しているようなものとも言えますので、そんなに無理な状況ではないと考えられます。

しかし、安全性を考えれば、この固定比率は低くくて越したことはないと言えます。

『固定比率』とは、元来、固定的な運用資産と安全な調達資金との比較です。

固定的な運用資産とは『固定資産』のことであり、安全な調達資金とは『自己資本』です。

本来は固定的な運用資産は、固定なのですから、安全な調達資金で運用できていればいいわけですが、

この場合は自己資本の2倍強にあたる固定資産を持っていることになります。

つまり、固定資産購入に際して半分は借金をして購入しているわけですが、会社の資金的な安全性から考えれば、

まあ妥当な範囲ではあると判断できます。

固定資産と自己資本を比較すれば、会社の資金的な安全性が判断できる!

(2)固定資産と長期返済資金とを比較する

では、固定比率の状況をさらに掘り下げます。

固定比率で、固定資産購入に際して、自己資本で約半分を出し、それ以外は何某らの他人資本で資金調達をして購入したことが

わかったわけです。

他人資本とは、いわゆる借金ですから、半分は借金をして固定資産を購入したわけです。

このことをさらに掘り下げます。

他人資本には、長い期間をかけて返済する資本と、短期間(1年以内)で返済する資本があります。

前者を『固定負債』、後者を『流動負債』といいます。

固定資産は高額で長く使うものですから、短期間に返済しなくてはならない他人資本で購入してはいけません。

このことは極端に言えば、住宅(長く使うモノ)はカードローン(短期間に返済しなくてはならないモノ)で買ってはいけない!

ということと同じです。

そこで、『固定資産』と『自己資本プラス固定負債』を比べます。

固定資産2500万円÷(自己資本1200万円+固定負債3000万円)=固定長期適合率59.5%

この固定長期適合率59.5%は、何を示しているのでしょうか? 考えましょう。

これは、高額で長く運用する固定資産を、返済する必要のない自己資本と長期返済すればよい固定負債の6割程度を使って

購入していることを示しています。

長期返済の借入金は長期金利なので利率が低くなっています。

それに対して、短期返済の借入金であれば利率は高くなります。

この場合は自己資本と長期返済の借入金で購入できているので、まずは資金運用には問題はないと判断できます。

『固定長期適合率』とは、固定的な運用資産と固定的な調達資金のバランスが取れているかという意味です。

固定的な運用資産とは『固定資産』のことでした。固定的な調達資金とは『自己資本』と『固定負債』の合計ことです。

本来は、固定的な運用資産は「自己資本』でしたいわけですが、それで足りなければ長い期間で返済できる『固定負債』を加えて

運用できていなければなりません。

これが不足する(100%を超える)ようでは無理な設備投資をしているという判断になります。

この場合、約60%ですから、40%余裕があるわけで問題はありませんが、次の問題はこの残り40%を何に運用してるか

ということになります。

仮に、現金預金で運用しているならば、いまは利息などが付かないわけですから、固定負債の繰り上げ返済すべきという話に

なります。

このように会計資料を見れば、次から次に自社の状況がわかってきます。

固定資産と固定調達資金を比較すれば、会社の設備投資の問題点が判断できます!

5.固定資産の状況を改善する方法

これまでのことを振り返ると、基本は「固定資産を極力減らす、持たない」ということが、会社を強くすることがわかります。

ここにファブレス化を推進している企業、アップル・ユニクロ・任天堂などの強さがあります。

固定資産を改善するとは極力、固定資産を減らす・持たないことである!

(1)不要な固定資産や稼働率が低い固定資産の処分を検討する

固定資産の改善は、まず、要らないものを処分する「断捨離」ということですが、現実的には難しいものがあると思います。

(2)外注を活用する

内製化か、外製化か、これも難しい問題ではありますが、常に検討する必要はあると思います。

(3)新規設備投資は入念に検討する

これが一番大事な改善方法かもわかりません。

ともかく安直に設備購入をしないで、資金面や採算面、そして将来の動向なども含めた「設備投資計画」を立案し、

極力、新規設備投資を抑えることが「安全性」という意味では大切です。

6.まとめ

以上をまとめますと、次のようなイメージとなります。

ぜひ、自社の固定資産状況を判断し、必要な経営判断を意思決定をして、経営環境の変化を乗り越える経営をしましょう。

何度も申しあげますが、会計は決算・税務申告のためだけにしている「事務」ではありません。

経営に資するために日々行っている「経営管理(マネジメント)業務」なのです。

いまほど経営手腕が問われているときはありません。

会計・マーケティングを駆使し、常に経営を革新し、永続的に続く企業経営を目指しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いま現在である」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力します。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------