To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス519.会計によるリスク管理法⑩ 損益

2021年6月18日

リスク管理観点から会計を捉えるシリーズ第10回 損益

ワクチン接種も進み出し、緊急事態宣言も沖縄県を除き6月20日をもって解除され、

東京オリンピック・パラリンピックの有人観客開催に向けて最終局面となってきましたが、

オリ・パラアフター後の対策は大丈夫なのでしょうか。

人流による影響やウイルス変容による影響をハッキリと予測しないので、対策は後手後手に回り、

このことを「リスク」と言わなけれれば、一体何を「リスク」と言えばよいのでしょうか。

いずれにせよ、生活や経営に対しての影響は不透明です。

したがって、企業経営においては「守りの経営」へ舵取りすることが大変重要になっています。

「リスク管理観点から会計を捉えるシリーズ」の今回は、『損益のリスク管理』を取り上げます。

1 損益とは

損益とは「事業の営業活動結果」であり、それは損益計算書の形で報告されます。

その損益計算書は 売上高-原価=総利益 -販管費=営業利益 ±営業外損益=経常利益 という

フォーマットで報告されますが、しかしこのフォーマットでは本質的な営業活動を捉えることが難しいという欠点があります。

そこで、 売上高ー直接原価=限界利益 -人件費=達成利益 ー固定費=営業利 益±営業外損益=経常利益 など、

『管理会計』と呼ばれる、自社固有のフォーマットで自社の営業活動を捉えなおすことが重要です。

さて、ところで「営業活動の目的」とは、何なのでしょうか・・?

理念的なことを別にすれば、以前は「利潤の追求である」と言われていました。

しかし時代や社会背景も変わり、現代は利潤の追求だけでは社会の要請に応えているとは言えなくなりました。

現代の営業活動目的には「利潤の追求」に加えて、「一人ひとりの豊かな生活追求」が加わっています。

戦後の復興期はもうとっくに過去のことであり、いつもでも利潤の追求だけでは社会の要請に応えていることにはなりません。

経営者はいつまでも「儲け」だけを考えていればいいのではなく、

社員一人ひとりの「豊かな生活」にも目を向けて経営の舵を取らなくてはなりません。

そこのところを踏まえて、「損益のリスク管理」を考えてみましょう。

現代の企業目的は「利潤の追求」と「豊かな生活の追求」なのです!

2 「損益」のリスク管理

そうすると損益のリスク管理とは、利益の追求と豊かな生活の追求を阻害するものを事前に察知し避けることと、考えられます。

では、利益の追求と豊かな生活の追求を阻害するものとは、一体、何なのでしょうか?

(1)売上高

売上高が減ると、当然のことながら利益は少なくなります。

利益が減ると、人件費に十分な資金を回せなくなります。

つまり、売上高は年々「増収」させることが、基本マネジメントであることに気づきます。

売上は利潤の追求と豊かな生活の追求のためには、毎年増収させなければならないのです!

そのリスク管理は「前年同月比」と「前年累計比」を見て行います。

売上高前年同月比 = 当期当月売上高 ÷ 前期同月売上高 ×100

売上高前年同期比 = 当期当月累計売上高 ÷ 前期同月累計売上高 ×100

これは皆さんもよくご存知の算式です。

特段、増収や減収に一喜一憂する必要はありませんが、しかし増収増益を流れの中で把握し、

現在の状況を判断することが重要です。

なぜなら、「手当は早めに打てばそれだけ易しくなる」からです。

ずっと売上減少が続いて、その後、何か有効な手立てを打とうとしても、それはなかなかうまく行きません。

非常に難しくなるとともに、一方、早急的な改善が求められます。

そのようなことを避けるためにも、早期の手当てとそのためにも経営計画が重要であることを確認しましょう。

(2)限界利益

テーマが少しズレてしまいますが、せっかくの機会です。ここで「売上総利益と限界利益の違い」を復習しておきしましょう。

売上総利益とは、売上高から『全部原価』を引いたものです。 売上総利益=売上高-全部原価

全部原価とは、材料などの直接原価と労務費や外注加工費・製造経費などの間接原価の合計です。 全部原価=直接原価+間接原価

だから、売上から差引したものを「売上総利益」と呼ぶわけです。

一方、限界利益とは、売上高から材料や商品仕入の『直接原価』だけを引いたものです。 限界利益=売上高ー直接原価

つまり、正味の付加価値を示すことになります。 限界利益=付加価値

たとえば、同じ商品を同じ金額500円で仕入して、A社は街中で普通の店舗で販売していて1000円売っているとします。

B社は高級そうなホテルの中の専門店で販売していて2000円で売っているとします。

そうすると、A社の付加価値は500円、限界利益率50%、B社の付加価値は1500円、限界利益率75%となります。

限界利益とは、ゼロになると直接原価相当分となってしまい、それ以上減ると本当の赤字「真正出血」になりますので、

『限界利益』と呼ぶわけです。

※売上総利益はマイナスになっても、原価に間接原価が含まれていますので、本当の赤字「真正出血」にはなりません。

そのことを「疑似出血」と言います。

この限界利益が減ってくると、直接原価以外の人件費やモノへ回せるおカネが少なくなり、結果、利益も少なくなります。

したがって、限界利益の動向を管理することは「損益のリスク管理」となります。

(3)人件費

限界利益から最初に回すのは「人件費」です。

人件費には、給与・賞与・役員報酬のほかに社会保険料などの法定福利費も含みます。

これがいま、非常に大事なマネジメント課題になっています。

如何に社員の生活を豊かにできるのか・・。

残業時間などのこともありますが、それを減らしても、毎年昇給させることを、いま求められています。

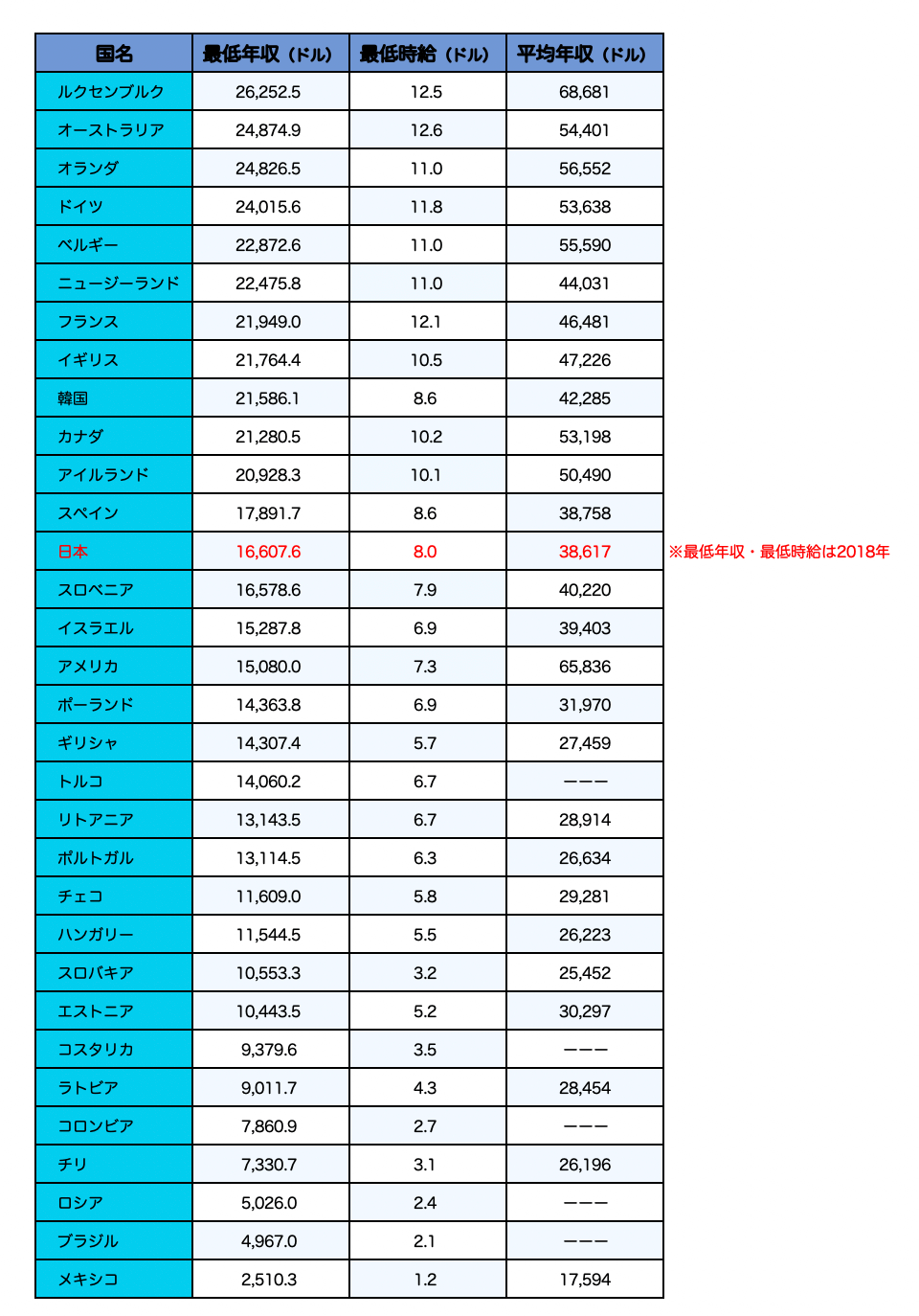

先進7か国の中では下記が示すとおり、日本は最下位になっています。

1980年代の「Japan as No.1」 と言われていたあの頃と、隔世の感があります。

出典: OECD 「Real minimum wages」「Average annual wages」

実際には、役員報酬を除いた、従業員一人当たり人件費や労働分配率でマネジメントします。

従業員一人当たり人件費 = (従業員給与+従業員賞与+従業員法定福利費)/経過月数 ÷ 従業員数

従業員労働分配率 = (従業員給与+従業員賞与+従業員法定福利費) ÷ 限界利益 ×100

これが少ないと、いくら立派な経営理念などを並べても、従業員はついて来ません。

おカネだけが重要とは言いませんが、しかし生活にはおカネが必要です。

よく、従業員の不平を口にする経営者もいますが、その前に、従業員に払えるだけ払っているのか、振り返りましょう。

また、仮に十分払えていなくとも、正直な現在の状況や将来的な展望などを、従業員が納得できる形、鼓舞できる形で

説明をしていますか? 大事なことです。

この人件費が減ったり、未払いになってくると、やはり士気に影響し、生産性が下がり、結果、利益も少なくなります。

したがって、人件費の動向を管理することは「損益のリスク管理」となります。

なお、限界利益からこの人件費を支払った残りが、「達成利益」になります。

(4)営業利益

営業利益は、達成利益をいう水を、固定費というフィルターを通して、真水にした「本業ベースの利益」です。

これは当然のことながら、黒字になるように、固定費というフィルターを調整しなければなりません。

固定費を少なくできれば、フィルターの目は粗くなりますので、多くの利益が残ります。

固定費が多くなってしまうと、フィルターの目は細かくなりますので、少しの利益しか残りません。

大事なことは、この固定費というフィルターは、どんなに目を粗くしても、利害関係者はいないということと、

少なくすることも多くなってしまうことも、社員全員の力で出来るということです。

ですから、削れるのもがあるのなら、削ることが大切です。

たとえば、あのJALが一時、固定費削減のために社内コピーには裏紙を使っていたとか、

あの東芝では、事務室の蛍光灯ひとつひとつにひものスイッチをつけて、その下に人がいないときは、

一つ一つ蛍光灯を消せるようにしていたとか、一見華やかに見える大企業でも固定削減には凄い努力をしています。

この固定費が増えれば営業利益は少なくなりますし、減らせれば営業利益は増やせます。

したがって、営業利益を管理することは「損益のリスク管理」となります。

経常利益の増減は、営業外損益だけに因りますので、割愛します。

「損益のリスク管理」のインジケーターは、売上高・限界利益・人件費・営業利益!

その調整弁は、直接原価・人件費・固定費!

つづく・・

戦略を考えるにあたって重要なことは、『思い込み』なるものを打ち破ることです。

私たちは思いの外、『思い込み』に囚われて生活や仕事をしています。

そしてその結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------