To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス544.科目の読み方① 手元資金

2021年12月12日

前回まで「新.財務諸表」と題し、B/S・P/Lの表すことを、そしてそれをベースにした「経営計画の作り方」を見て

来ました。今回からは「科目の読み方」と題して、さらにB/SとP/Lが表すことを、掘り下げていきたいと思います。

その第一回は「科目の読み方 手元資金」です。

1 手元資金とは

手元資金とは、現金と預金、そしてすぐ売却することができる有価証券などを含む「換金性の高い資産」のことをいいます。

しかし、すぐに売却することができる有価証券を持っている中小企業は多くはありません。

したがって、実質的には「手元資金とは現預金のこと」と理解して差し支えはありません。

手元資金とは現金と預金のことをいう!

また、手元資金を「キャッシュ」とか「現金同等物」という場合もあります。

出版されている書籍を読みますと、手元資金が少なければ資金的に厳しい経営であり、逆に多ければ利子はほぼつかないことから

必要以上に現預金を持っている企業は、資金効率の面から「望ましくない」というような説明がされています。

しかし、手元資金が少ない場合はそのとおりですが、多い場合は果てしてそうなのでしょうか?

資金効率の面から望ましくないという説明は、あくまでも株式公開をして投資家が存在する上場企業等が前提です。

第三者の投資家などが存在しない中小企業の場合は現預金が多ければ多いほど、経営の安全性が増しますので、望ましいと考える

べきだと思います。

中小企業は現預金が多ければ多いほど、経営の安全性の面から望ましい!

2 現預金が多いということはどういう状態のことをいうことか

ここで問題なのは、「現預金が多い」ということはどういう状態のことをいうのか? ということです。

この判断がしっかりできないと、安全性の高い経営はできません。

一般的に家計でも経営でも「手元資金が多い」ということは、どういう状態の時にそう思うのでしょうか?

「ともかく現預金が多ければ安全だと思う」という回答では答えになっていません。

なぜなら、多い・少ないは主観の問題でもあり、家計や経営の規模で違うからです。

そこで、どういう状態のときにそう思ってよいのかと考えることが、会計の読み方なのです。

そう考えると、意識しているかしていないかは別ですが、暗黙のうちにも何かと比べてそう思っているのことに気がつきます。

実はそれが「科目の読み方」なのです。

科目の読み方は評価する基準と比較することです!

このようなことを会計では「経営分析」と呼びます。

したがって、経営分析とは、難しいことでも、分析計算式や分析値名を覚えることでもなく、

経営者が実務上、その科目と比べることに意味があると思う基準と比較して、状況を判断することであり、

それが「読み方」になるのです。

では、手元資金について、その意味があると思われる基準を考えてみましょう。

3 手元資金と比較すると意味がある基準

仮に、現金が10万円、預金に500万円あるとします。合計で510万円になります。

さて、これを何と比較すると、510万円あることの評価につながるのでしょうか?

(1)平均月商と比較する

平均月商とは、たとえれば、企業にとっての「ひと月の生活費」です。

家計ではこの範囲で毎月生活しないと赤字となり、その不足分は貯金で補うか、あるいはどこからか資金を調達しなければなり

ません。 このことは、企業であっても同じです。

毎月の売上高で原価や給与や経費が賄えないと経営は赤字となり、不足分は手元資金で補うか、借入しなければなりません。

したがって、安全な経営をするためには「手元資金が平均月商の何ヶ月分程度あるか」が重要な判断基準となります。

手元資金÷平均月商=〇×ヵ月分 →「手元流動性比率」と呼びます

この考え方には「手元流動性比率」という名前がつけられていますが、一般的には「3カ月分程度は必要」と言われています。

しかし、実はその明確な根拠はありません。

平均月商の3カ月程度の手元資金があれば、その間でなんとかしのげるようになるだろうという程度のことであり、

昨年からのコロナ禍で、現在はさらに多くの手元資金が必要だと言われています。

自社にとって「どの程度の手元資金があれば大丈夫なのか」ということは社長としての専決事項です。

(2)流動負債と比較する

流動負債とは、近々(会計上のルールは1年以内)返済しないといけない、他人資本である債務でした。

今月末か、来月末か、あるいは数カ月以内に返済する必要がある債務です。

この流動負債と比べることも安心感につながります。

手元資金÷流動負債×100=〇×% →「手元資金比率」と呼びます

この考え方は「手元資金比率」といいます。

これが100%以上あれば流動負債を上回る手元資金があるので安心して経営できますが、「安泰」という意味では200%ほどは

目指したいものです。

この考え方に類するものに、「当座比率」や「流動比率」などもあります。

これらは「流動比率 →当座比率 →手元資金比率」という順序で返済原資の確実性が高くなっていきますので、

手元資金比率で管理すれば、確実です。

したがって、堅実な経営に徹する場合は「手元資金比率」でマネジメントすることが求められます。

(3)月次有利子負債返済額と比較する

有利子負債とは「金利がかかる負債」という意味ですから、短期借入金や長期借入金のことを指します。

月次有利子負債返済額とは、その毎月の返済額という意味です。

いわゆる、毎月の返済額のことですから、これも安全性という意味では、気になるところです。

手元資金÷有利負債月次返済額=〇×ヵ月分 →「有利子負債返済月数」と呼びます

毎月の返済額が50万円とすれば、少なくとも向こう半年分程度の手元資金はあって欲しいものです。

その程度の手元資金があれば、万が一緊急事態が生じた場合でも、金融機関に相談する時間はあることになります。

(4)月次売上原価と比較する

月次売上原価とは、毎月の販売活動のために必要な資金額です。

販売活動を安定的に続けるためにも、月次売上原価の数カ月分の手元資金は持っておきたいものです。

手元資金÷月次売上原価=〇×ヵ月分 →「月次売上原価支払月数」と呼びます

なお。売上原価には間接原価なども含まれていますから、「最低限」という意味では、月次直接原価と比較することになります。

(5)月次人件費と比較する

月次人件費とは、役員報酬・従業員給与・社会保険料の合計です。

この月次人件費と比較しておくことも大切なことです。

人件費無くして、企業活動は行えません。

手元資金÷月次人件費=〇×ヵ月分 →「月次人件費支払月数」と呼びます

人件費には賞与もありますので、最低でも3月分程度以上は手元資金として持っておきたいものです。

4 手元資金の動向

最後に「手元資金」に関する最近の動向(トレンド)をいくつか紹介しておきます。

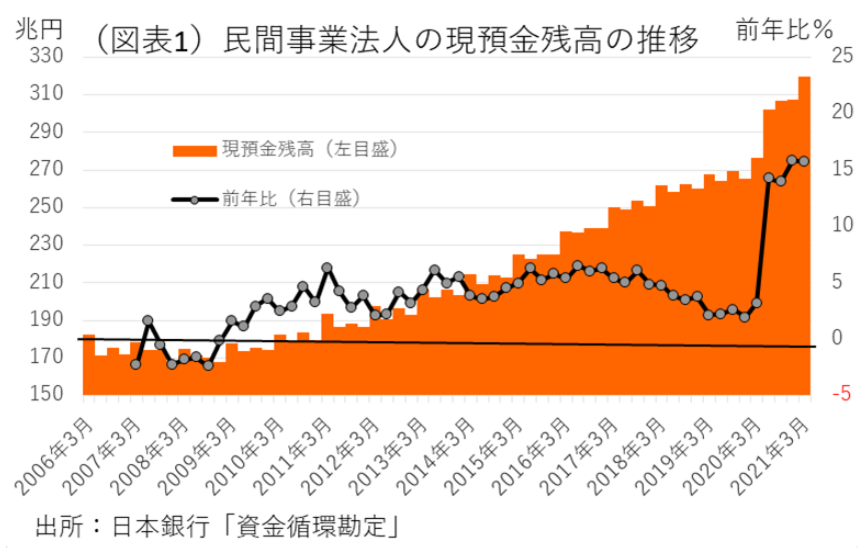

図表1:現預金残高の推移

コロナ禍で売上がゼロになる企業も多くありましたので、2020年以降から急激に現預金残高は増加していることがわかります。

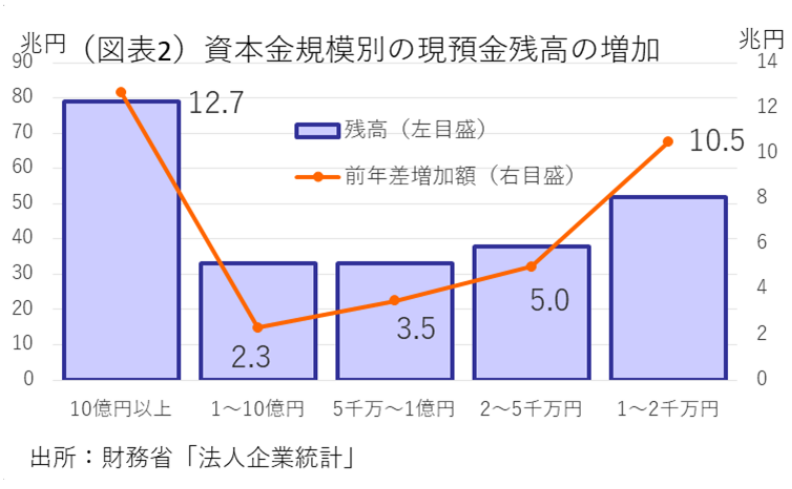

図表2:資本金別の現預金残高増加状況

どちらかといえば、資金需要の大きい大企業と資金繰りが厳しい小企業で現預金残高が増加していることがわかります。

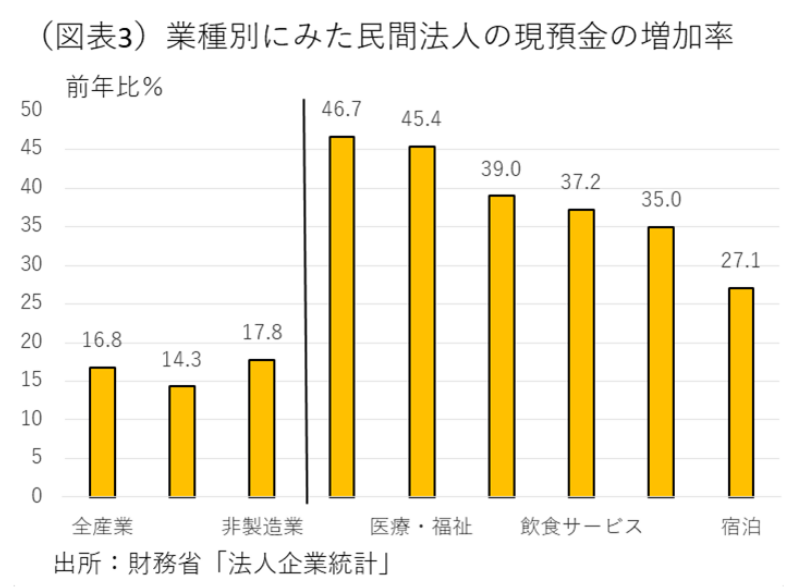

図表3:業種別現預金の増加率

コロナ過で厳しい経営環境に置かれた業種ほど、現預金の増加率が高いことがわかります。