To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス521.荒波に耐える財務体質の強化(1)

2021年7月4日

今回からのテーマは「荒波にも耐える財務体質の強化」です。

いよいよ2020東京オリンピック・パラリンピックの開催を間近に控え、何としてでもこのコロナ禍でも開催に漕ぎつけようと

必死な日本政府ですが、他方コロナ新規感染者数はぶり返しの様相を見せ、新型コロナウイルスは変容に変容を重ねていますので、

今後の経営環境や生活環境は見通せない状況です。

そのような中で経営者としてはなんとしてでも、そのような不透明な中でも耐えうる財務体質の強化、財務体質の改善に取り組む

経営の舵取りをしなくてはなりません。

そこで今回からはそのようなテーマを取り上げます。

1 財務体質とは

「財務体質の強化」ってよくいいますが、ところで、財務体質とは何でしょうか?

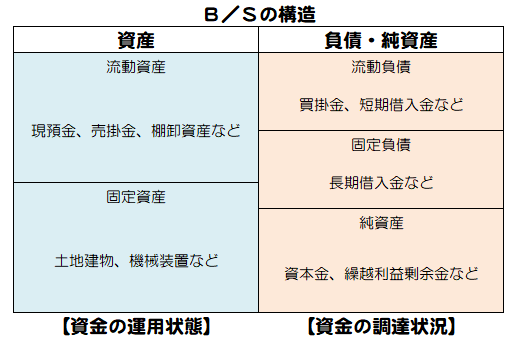

財務体質とは、企業の財務、つまりB/S(貸借対照表)の状況のことをいうとされています。

一般的には、負債(他人資本)が少なく、自己資本(純資産)が多いほど、「財務体質が良い」といわれますが、

そのことをもっと実務的に、もっと中小企業的に、具体的に、考えたいと思います。

負債・純資産とは「資金の調達状況」であり、資産とは「その資金の運用状態」です!

2 強くて健全な財務体質とは

強くて健全な財務体質とは、内部留保によって自己資金を積み増しし、資金繰りの状況を改善し、資金運用のための資金調達は

自己資金でできるようになることをいいます。

そのことをわかりやすく言えば、

①自己資金を積み増す → つまり、繰越利益剰余金を増やすことです。

②資金繰りの状況を改善する → つまり、手元資金(現預金)を豊富することです。

③資金運用のため資金調達は自己資金で行う → つまり、借入に頼らず、自己資本で資金運用を行うことです。

つまり、「健全な財務体質」とは、黒字経営を継続して、現預金を増やすことにほかなりません。

健全な財務体質とは、黒字経営を継続し、手元資金を増やすことです!

この健全な財務体質の獲得が、荒波にも耐える財務体質の強化となります。

問題は、このような財務体質の獲得をどのようにして獲得するのかということです。

そのことについて次回から考えたいと思います。

今回は「B/Sの構造」と「健全な財務体質とは黒字経営の継続と現預金の増加である」ということを理解しましょう。

つづく・・