To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス506.会計の読み方 P/Lのまとめ

2021年3月13日

-----------------------------------------------------------

新型コロナ感染拡大、第2回緊急事態宣言、そして延長に続く再延長など、経営環境は大きく変化し、厳しくなっています。

そんなときに必要になるのが「経営の舵取り」です。

「経営の舵取り」とは、経営者の勘で行うのではなく、羅針盤である「会計」を読み、行うべきものです。

ぜひ、実務的な会計の読み方を習得しましょう。

-----------------------------------------------------------

今回はP/L(損益計算書)についてまとめます。

第17回 P/Lのまとめ

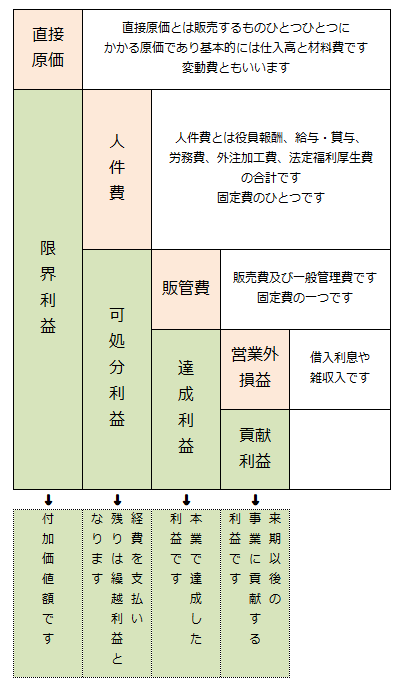

1 経営に役立つP/Lを頭に入れましょう

まず、前回説明した「経営に役立つP/L」を頭に入れましょう。

そうすれば、制度会計P/Lの数字から管理会計P/Lふうに読むことも可能になります。

その管理会計P/Lである直接原価計算P/Lの大まかな内容は次のとおりです。

ポイントはあまり固く捉えず、柔軟に考えるということです。

また直接原価と労務費や製造経費などの「間接原価」との見分け方は、ひとつひとつの製品の原価として捉えられるかどうか

ということです。

たとえば、部品はどの製品に対する部品かはわかりますが、電力費はどの製品にどのくらい使用したのかはわかりません。

したがって、部品である材料費は直接原価ですが、電力費は間接原価だと見分けられます。

そんなことを基本に、あたらめてP/Lの読み方をまとめましょう。

2 P/Lの読み方

(1)売上高

売上高は企業の「生活費」だとたとえましたが、企業はこの売上高という「生活費」の内で事業を営めば黒字経営になります。

しかし家計と同じで年々生活費は増えますので、売上高も年々増加させることが基本マネジメントです。

当月又は当期売上高÷前年同月又は前年同期売上高=売上高前年比

それを管理するためには「前年比」が基本キーワードになりますが、そのほかにも「経営計画」と比べることが大事です。

当月又は当期売上高÷当月又は当期目標売上高=売上高達成率

また「一人当たり売上高」もこれからは大変重要になります。

最近、M&Aが盛んになっていますが、合併や吸収などすれば簡単に売上高は増えますが、問題は一人当たり売上高です。

これからは人件費を上げることが重要なマネジメント要素ですので、一人当たり売上高はますます重要です。

当期一人当たり売上高÷前年同期一人当たり売上高=一人当たり売上高前年比

当期一人当たり売上高÷当期目標一人当たり売上高=一人当たり売上高達成率

(2)変動費である直接原価

直接原価はできれば無駄のないようにして、減らしたいところです。そうすれば付加価値である限界利益も増えます。

そのためには仕入管理と在庫管理が重要となってきます。

マネジメントとしては「変動費比率」の状況を常に把握しておきたいものです。

当期直接原価÷当期売上高=当期変動費比率

(3)限界利益

限界利益とは企業が上げた付加価値であることは説明してきましたが、非常に成熟してきた時代に入り、

各企業のステージにもよりますが、そう簡単に限界利益率を上げていくことはできなくなってきました。

したがって「限界利益額」自体を増加させることが重要なマネジメントになっています。

経営計画に基づいて限界利益率は確保できているかということと、最重要課題は限界利益額が増えているかということです。

売上高が増えても限界利益が減っていれば、それは本末転倒です。

当期限界利益÷前年同期限界利益=限界利益増加率

(4)固定費である人件費

人件費のこれからのトレンドは「アップ」です。全員が精神的にゆとりある生活ができなければ、組織モラルは良くなりません。

その意味では、まず従業員に対して「雇用している」という意識ではなく、「働いてもらっている」というような認識改革を

経営者自身することが大切です。

そのうえで一人当たり人件費の状況や従業員労働分配率と役員労働分配率とのバランスを取り、人材マネジメントをしていく

必要があります。

人材育成は基本的には採用を真剣にしていれば、あとは企業としての動機付けの問題です。

動機付けは精神的なものと物質的なもののバランスです。

巷には物質的ことは顧みずに精神的なものだけを求めるという経営者が多いようです。

それでは人材は育ちません。

(従業員給与総支給額+従業員賞与総支給額+従業員分法定福利費)÷限界利益=従業員労働分配率

(役員報酬総支給額+役員賞与総支給額+役員分法定福利費)÷限界利益=役員労働分配率

(5)固定費である販管費

販管費は原則削減が基本マネジメントです。

これが増えなければ、限界利益は人件費と達成利益により多く回せるということです。

しかし経費削減としながらも、始末とケチの区別をしないと企業モラルは低下します。

当期販管費÷前年同期販管費=販管費増加率

ここまでのP/Lに基づくマネジメントができれば、おそらく黒字経営にできることが多くなると思われます。

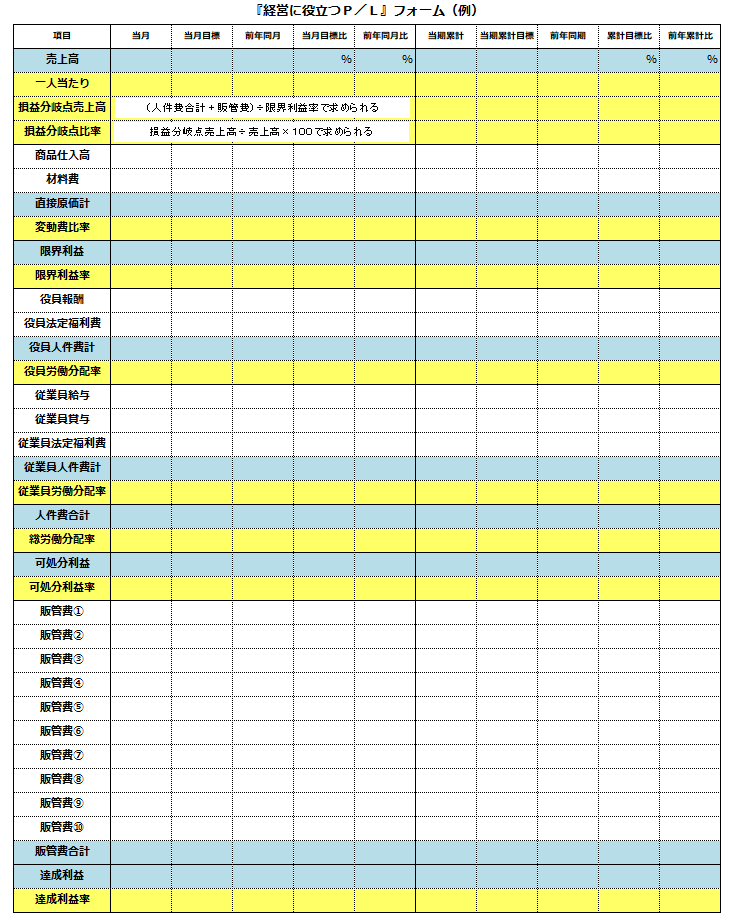

3 経営に役立つP/Lのマネジメントフォーム

以上のことをフォーム化すると一例ですが、下図のようになります。

ともかくまずは貴社ならではの「経営に役立つP/Lフォーム」を編み出し、それから徐々に改良を加え完成させて行けばよいか

と思います。

ぜひ、貴社ならではの「経営に役立つP/Lフォーム」で、P/Lマネジメントをされればどうでしょうか。

このような「経営に役立つP/L」で様々なマネジメントが行える!

何度も言いますが、会計は、決算・税務申告のためだけにしている事務ではありません。会計は経営判断を行うために、

毎日行っている「経営管理(マネジメント)業務」なのです。

いまほど、経営に「手腕」が求められている時代はありません。

会計とマーケティングそしてITを駆使して、常に経営を革新し、永続的に続けられる経営を実践しましょう。

戦略を考えるにあたって重要なことは『思い込み』なるものを打ち破ることです。

私たちは思いのほか、思い込みに囚われて生活や仕事をしています。

そして、その結果が「いまである」ということを忘れてはいけないと思います。

違う結果を得たいと思うのであれば、『思い込み』を打ち破るしかありません。

-------------------------------------------------

インプルーブ研究所はITウェブサイト・マーケティング・経営会計で貴社の発展に尽力しています。

ぜひ、一度お話いたしませんか? お問い合わせはお気軽に コチラ から

-------------------------------------------------