To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス249.会計学-15「損益計算書作成」

2016年2月13日

〔お知らせ〕インプルーブ研究所はあなたの事業経営を良くするために、IT・会計・マーケティングの活用で支援しています。

ウェブサイトのホスティングサービスは、amazonサーバーを利用し、最新のIT環境で支援しています。

ホームページやネットショップなどのウェブサイト制作と運用ならびに経営改善や会計の活用、マーケティング活用に

関するお問い合わせは コチラ から。

『会計学』第15回は主たる財務諸表の一つである損益計算書の作成です。

ⅩⅤ 財務諸表「損益計算書」の作成

1 法律で定められている会計報告書

会計の報告は法律で決められています。規定している法律は「会社法」と「金融商品取引法」の二つがあります。

(1)会社法が定めている計算書類

会社法で作成が定められている計算書類は次の6点です。

①貸借対照表 ②損益計算書 ③株主資本等変動計算書 ④注記表 ⑤事業報告 ⑥附属明細書

その内容や様式については「会社計算規則」で定められています。

(2)金融商品取引法が定めている計算書類

金融商品取引法で作成が定められている計算書類は次の4点です。

①貸借対照表 ②損益計算書 ③株主資本等変動計算書 ④附属明細表

その内容や様式については「財務諸表規則」で定められています。

では、その中でも最もポピュラーな計算書類である「損益計算書」と「貸借対照表」について見ていきましょう。

2 損益計算書

損益計算書とは、本来、「企業の1期間の経営成績」を表示する計算書です。

しかし1年に1回作成するだけでは、実際に企業経営をしている場合、その間の経営成績が全くわかりませんので、毎月、月次試算表(損益計算書)を作成するわけです。

「毎月、損益計算書を作成する」にはそういう意味があるということを、事業経営をされている皆さんにはよく理解していただきたいことろです。決して税務署や金融機関のために、月次試算表を作成しているわけではありません。

現実には多くの企業が財務諸表の作成を会計事務所に委託されていると思いますが、そのほとんどが2~3カ月以上遅れて月次試算表が作成されているといわれています。しかし、それでは毎月作成している意味がありません。

委託されている会計事務所に「月次試算表の早期提供」を要求されるべきでしょう。

(1)費用と収益の源泉別分類

では、損益計算書を詳しく見ていきます。

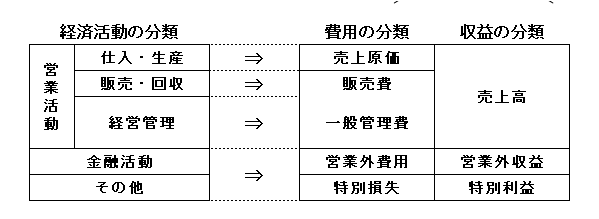

まず、損益計算書は下図のように、費用と収益は活動の源泉別に分類し集計されています。

①企業の経済活動は、主たる「営業活動」とそれに付随する「金融活動」そして「その他」に大別されます。

②営業活動は、「仕入・生産活動」「販売・回収活動」「経営管理活動」に分けられます。

③金融活動は、銀行借入や社債発行及びそれらに伴う利子支払と受取利息などをいいます。

④その他活動は、固定資産の売却や自然災害の影響など、通常は起こらないイレギュラーな活動です。

⑤その経済活動の分類に対応して、費用も収益も分類されています。

このことが理解できれば、簿記も損益計算書の見方も理解し易くなります。

(2)利益の計算

次に「利益」の計算です。利益も活動の源泉別に、段階的に計算されます。

①営業損益の計算

営業損益の計算とは、本業ベースでの損益計算です。

粗利とも呼ばれる売上高から原価だけを差し引いた「売上総利益」と、売上総利益から経費である販売費及び

一般管理費(略して販管費といわれます)を差し引いた「営業利益」の2段階があります。

売上高 - 売上原価 = 売上総利益

売上総利益 - 販売費及び一般管理費 = 営業利益

②経常損益の計算

経常損益の計算とは、営業利益から営業外の損益と金融損益を加算減算した損益計算です。

企業が通常的に確保できるという意味で、「経常損益」と呼びます。

営業利益に受取利息や雑収入である営業外収益を加え、さらに支払利息などの営業外費用を差引して「経常利益」が

求められます。

営業利益 + 営業外収益 - 営業外費用 = 経常利益

③純損益の計算

純損益の計算とは、経常利益から最終利益である純利益までの損益計算です。

固定資産などを売却したときに発生する売却益あるいは売却損などの特別利益と特別損失を加算減算して、

「税引前当期純利益」を求めます。

そこからさらに税金を差し引きして、最終の「当期純利益」を求めます。

経常利益 + 特別利益 - 特別損失 = 税引前当期純利益

税引前当期純利益 -法人税・住民税・事業税 = 当期純利益

以上のように、利益には5段階の利益があります。

今回のキーワード

会社法と金融商品取引法

会計報告は事業経営のために毎月作成している

損益計算書の費用と収益の源泉別分類

損益計算書の5段階の利益