To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス595.実務的な経営分析 自己資本

2022年12月11日

6 自社の自己資本の状況を読む

(1)自己資本の概要

自己資本とは「純資産」のことを指す。

融資を申し込んだ場合、金融機関はそれに「役員借入金」を加えて評価することもあるが、会計では「純資産」と捉える。

2005年(平成17年)会社法が改正され、それまで最低資本金は株式会社が1000万円、有限会社は300万円であったが、

平成15年に特例であった最低資本金の規制が撤廃され、1円起業が恒久化された(施行日平成18年5月1日)。

したがって、いまは「資本金1円」で会社を設立することができる。

しかし、それは法律上の話であって、現実的にはどんな仕事であっても「資本金1円」では起業できない。

たとえ設備などがあまり必要としないIT関係の起業であっても、ある程度の元手は要るので、多くの場合は創業資金などを借りて

起業することになる。

会計では、純資産の項目としていろいろ用意されているが、

一般的に使用する項目は「資本金」「繰越利益剰余金」「当期純損益」「利益剰余金合計」の4項目だ。

「資本金」とは、最初に経営者が事業のために用意した自己資金のことだ。

「繰越利益剰余金」とは、前期から繰越された利益のことで、最初は「ゼロ」から始まることになる。

「当期純損益」とは、当期の利益のことであり、黒字経営であれば純利益が表示され、赤字経営ならば純損失が表示される。

「利益剰余金合計」とは、繰越利益剰余金と当期純損益の合計となる。

誰しも商売を始めるにあたって損するために始めないので、当然のことながら「利益剰余金合計」は黒字でなければならない。

できるならば、「繰越利益剰余金」もプラス、「当期純損益」もプラスで、「利益剰余金合計」も黒字にしたいものだ。

したがって、いま赤字割合が6割を超えているが、そのことが如何に異常なことなのか、理解できるかと思う。

赤字経営は普通ではなく、異常なことだと自覚しよう!

では、そんな自己資本をどのように読めば良いのだろうか。

(2)自己資本の割合を読む

自己資本の割合は、自己資本(純資産)を総資本(負債+純資産)で割れば求められる。

自己資本比率=純資産÷総資本×100

まず、あらためて確認しておきたいことは、どんな事業も始まりは「自己資本比率100%」から始まっているということだ。

事業は預金と資本金から始まる。

そして商品や材料を仕入れたり、何らかの設備等の準備したりして、事業を始める。

このときは、預金・棚卸資産・固定資産と流動負債・固定負債・資本金等に変化していく。

事業を始めた成績が損益計算書に表され、その結果さらに売上債権や買入債務・未払費用・預り金などが発生すると同時に、

第1期目の成果が当期純損益に表示される。

もし、商売は黒字が当たり前とするならば、当期純損益分が純資産を増やすことになり、自己資本を増やしていくことになる。

そうなると、最初の自己資本比率100%とはならないが、それなりの自己資本比率を維持していくことになる。

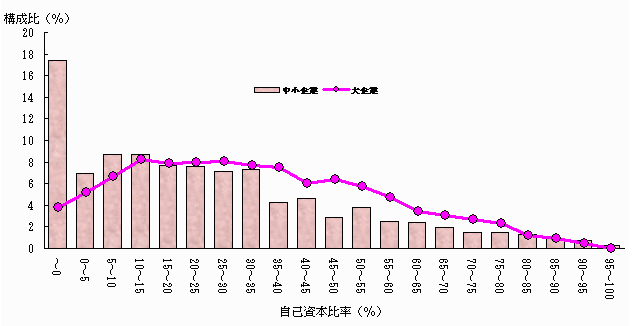

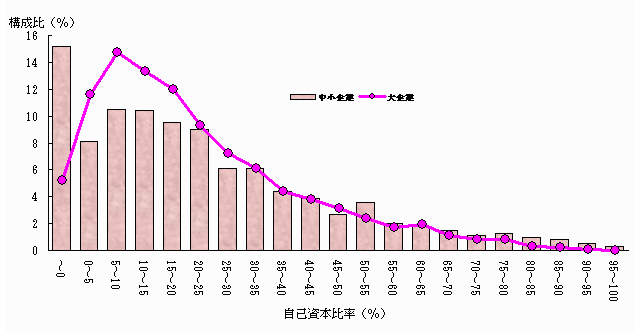

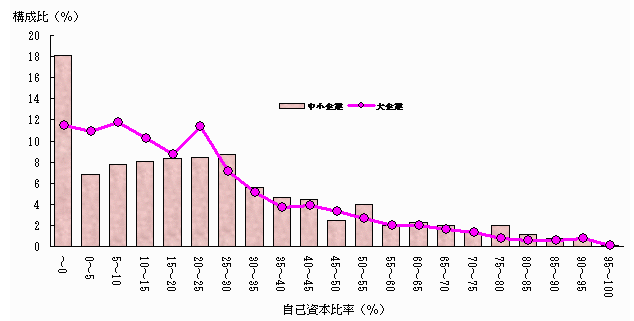

しかしながら、現実の自己資本比率の分布を製造業、卸売業、小売業に大別して見ると次のようになっている。

■製造業の自己資本比率分布

■卸売業の自己資本比率分布

■小売業の自己資本比率分布

経産省「商工業実態基本調査」より

どの業種を見ても中小企業は「自己資本比率5%以下」が一番多いことがわかる。

いくら以上であれば良いのかは一概には言えないが、しかし感覚的には5割程度は自己資本で資産運用したいものと思うのでは

ないかと思われる。

(3)自己資本のリターンを読む

自己資本とは「自社事業に投資している資本」とも言える。

したがって、投資している以上はそのリターンを読むことも大切なことだ。

そこで、自己資本利益率でその状況が読める。

自己資本利益率=当期利益÷純資産×100

自己資本利益率のことを最近では「Return On Equity(ROE)」と呼ばれることも多いが、

この数値は高ければ高いほど投資効果が高いということになるので、「良い」ということになる。

また、日本の上場企業平均自己資本利益率は「9.4%」なので、それが一つの目安になるかもわからないが、

中小企業の規模を考えれば、経営規模が小さいのでもっと高くなければならないとも考えられる。

なお、ROEとよく似た用語で「ROA」という用語があるが、これは「総資産利益率」のことであり、「Return On Assets」の

頭文字を取ったものである。

(4)自己資本のキャッシュ割合を読む

最後に自己資本に対するキャッシュ割合を読むことも大変重要だ。

手元キャッシュは余剰資金でもあり、フリーハンドで使えるものでもある。

したがって、いくら自己資本比率が高くとも、それらの多くが設備投資に回っており、手元資金がなければ資金繰りは厳しくなる。

そこで、自己資本をある程度、キャッシュで持つことが重要だ。

自己資本手元資金割合=手元資金÷自己資本×100

これが高ければ、自己資本の多くが余剰資金として手元にあることを示してるので、資金繰りには余裕があることになる。