To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス703.簿記の仕組み② 負債・純資産

2025年4月18日

会計は何のためにあるのか?

「申告をするためにある」というのは確かに絶対条件だが、

しかしその前に「経営状況を把握するためにある」というのが本来条件だ。

その本来条件を満たすためには会計の基礎知識である『簿記』を理解する必要がある!

前回は貸借対照表や損益計算書を読むためには簿記の仕組みを知ることが基本であり、その簿記は取引を2つの目で見ることを

紹介した。2つの目とは、取引を「資金の運用と使途」と「資金の調達と源泉」で捉えることだった。

そうすることによって貸借対照表は「事業資金であるおカネをどこから『調達』し、どのような形で『運用』しているのか」表す

ことができ、会社の財政状態を読み取れるようになっている。

一方、損益計算書は「売上や収益である事業資金の『源泉』を、どのような費用にいくら『使途』し、利益として『事業資金』を

どのくらい貯えることができているのか」という経営成績を表すようになっている。

今回は、会計資料の一方である『貸借対照表』について、わかりやすく説明する。

1 貸借対照表は事業開始して以来の財政状況を説明している

一般的に中小経営者は「損益計算書は見るのだが、貸借対照表はあまり見ない」と言われている。

しかしとんでもないことで、損益計算書は単にその事業年度の経営成績を表しているだけに過ぎないが、

貸借対照表は事業開始以来の企業財政状態を示しており、将来に起こりえるかもしれないことに対する警告も発信している。

たとえば最近のニュースで、明治HDが牛乳やヨーグルト事業が好調で増益であると流れた。

しかしいざ決算を組むと、中国での影響で、連結決算純利益は前年比3%減であったということであった。

このように、会社経営が健全か知るうえでは損益計算書だけでなく、貸借対照表もしっかり見ないと、うまく経営はできない。

その意味では貸借対照表こそ、しっかり見る必要がある。

貸借対照表こそ、しっかり見る必要がある!

2 貸借対照表の構造

貸借対象は承知のとおり、左に『資産』、右に『負債』と『純資産』が表示されている。

資産は、調達した事業資金をどのような形で運用しているのかを表しており、このことを「資金の運用」という。

負債と純資産は、どこから事業資金を集めているのかを表しており、このことを「資金の調達」という。

読み方は、まず右の負債・純資産を読み、そして左の試算を読むことが望ましい。

なぜなら、事業は開始するにあたって、まずおカネを準備したうえで(負債と純資産)、そのおカネで事業の準備を行い(資産)、

そして営業活動を行い(費用と売上)、次期の事業資金(利益)を蓄えるという順序で活動しているからだ。

したがって、負債・純資産をまず確認し、その運用が適切かどうか資産で判断し、そのうえで営業活動の成果がどうであったか

という順番で貸借対照表と損益計算書を読むということになる。

そこで貸借対照表の構造は、右に資金の出どころとして『負債』と『純資産』を表示し、左にそのおカネをどのような形で

運用しているか『資産』が表示されているのである。

では、負債から説明する。

(1)負債の構造

負債は『流動負債』と『固定負債』に分けて表示されている。

①負債とは、自社以外から調達しているおカネのことだ。その意味で『他人資本』という。つまり借りているおカネだ。

②負債は『流動負債』と『固定負債』に分けられているが、分けているのには大きな意味がある。

ワンイヤールールといって、1年以内に返済するおカネが流動負債、1年以上をかけて返済すればよいおカネが固定負債である。

それによって、それぞれの借りているおカネが適切に運用されているか、判断できるようになっている。

これは理解しておきたいポイントだ。

③また負債の中には、短期借入金と長期借入金という科目がある。

これは一般的にいえば、金融機関から受けている融資だ。融資は元金を返済するととともに、金利も支払わなくてはならない。

そこで、短期借入金と長期借入金は金利が付く負債として『有利子負債』とも呼ばれる。

これも理解しておきたいことだ。

④さらに短期借入金は短い期間(1年以内)で返済する融資なので、通常は運転資金として借りる。

長期借入金は長い期間(1年以上)で返済する融資なので、通常は設備などを購入する設備投資資金として借りる。

これも理解しておきたいことだ。

⑤最後に短期借入金は返済期間が短いので、どうしても金利は高く設定されている。

長期借入金は返済期間が長いので、短期借入金よりは金利は安く設定されている。

このことも理解しておきたいことだ。

借りているおカネの運用目的で『流動負債』と『固定負債』に分けられている!

(2)純資産の構造

純資産にもいろいろな区分はあるが、中小であれば、あまり気にする必要はない。

もし、気にする必要になっていれば、それは自社が中小企業から中堅企業レベルへ変貌しつつあることを示している。

一般的な中小にとって大事な項目は、資本金と繰越利益剰余金、それと当期利益だ。

①資本金は、事業を開始するにあたって、経営者自らが用意した事業資金のことだ。

資本金が1千万円以上になると零細規模から脱して、消費税や法人税などいろいろな税の負担も生じてくるので、確認が必要だ。

②繰越利益剰余金は、これまでに蓄積してきた利益の総額だ。

このことを『内部留保』ともいうが、これが新たな事業資金となって企業を成長させる。

③当期利益は、現在進行中の事業期間で獲得している利益を示している。

翌期になれば繰越利益剰余金に繰り入れ、一旦ゼロクリアされる。

純資産は借金によらない自己資金だから『自己資本』とも呼ばれる!

事業資金に占める自己資本の割合を『自己資本比率』というが、

自己資本比率が高ければ高いほど借金に頼らない経営になっているので、倒産などの危険が少ない安全な経営ができることになる。

(3)これらの知識が付くと理解できること

以上のような知識が付くと、次のようなことが理解できてくる。

①流動負債で集めたおカネは長期間に渡って運用する形(固定資産)で運用してはいけない!

流動負債は、短期に資金化できる資産(流動資産)で運用することが、原理原則だ。

②純資産は返済する必要がない自己資本なので、長期間に渡って運用する形(固定資産)で運用するのに一番適している!

③固定負債で集めたおカネは長期間に渡って返済すればよいので、固定資産購入の補足的な資金として適している!

④一番安定した経営とは、自己資本のおカネだけで運用できている経営だ。そのことを『無借金経営』といい、経営の王道だ。

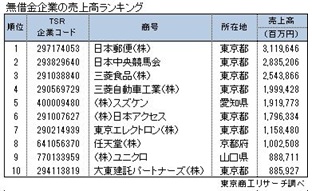

因みに売上規模純の無借金経営は下図のとおりだ。

流動負債は固定資産で運用しない!

純資産は固定資産を購入する財源としては一番適している!

固定負債は純資産の補足資金だ!

簿記の仕組みをこの程度だけでも知るだけでも、

このように経営状況が計数的に理解できるようになり、ロジカルシンキングにつながる。

次回は資産の構造を解説する。