To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス293.簿記の基本の基本

2017年1月11日

2017年は各国指導者の交代、あるいはAIをはじめとする技術革新による第4次産業革命の台頭、さらには身近なところでは

残業時間をはじめとするライフワークや同一労働同一賃金など働き方の改革など、変革の激しい一年となりそうです。

そんなときこそ、会計で経営の足元をしっかり捉え、経営をマネジメントすることが大切です。

そこで今回からしばらく、会計の基本となる「簿記」について、勉強をしたいと思います。

いまや簿記は覚えなくとも、ある程度は会計ソフトが適切に誘導してくれますので、会計処理にあまり支障はでません。

しかし、少し知っておくことで、「会計を経営に活かす力」に全然違いが出てきます。

ぜひ、常識程度は経営者の皆さまも知っておかれて損はないと思います。

第1回 簿記の基本の基本を知ろう

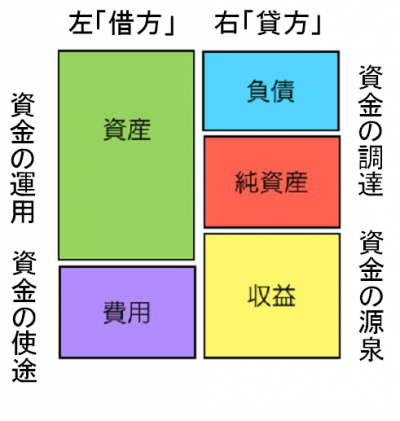

簿記に左・右があることはご存知だと思います。 そのことを「仕訳」と呼んでいます。

左は「借方」と呼ばれ、右は「貸方」と呼ばれます。

大切なことは「左」は資金の運用や使途の増加を示しており、「右」は資金の調達や源泉の増加を示しているということです。

このことをよく理解してください。このことが理解できれば、簿記の70%程度は理解できたのも同然です。

詳しくは次のとおりです。

1.資金の運用

資金の運用とは、現預金や売掛金を得たり、在庫や機械設備を購入することを言います。

逆に減れば、右に表示し、マイナス計算します。

2.資金の使途

資金の使途とは、お金を使うことであり、売上原価や販売費及び一般管理費、営業外費用などの費用のことを言います。

3.資金の調達

資金の調達とは、事業資金を都合することであり、買入債務や未払費用、借入金、資本金、繰越利益剰余金などのことを

言います。

4.資金の源泉

資金の源泉とは、事業資金の源であり、売上高や営業外収益のことを言います。

これらのことを図示するとこのようになります。

このことを基本に、あと少し特別なルールがありますので、それを理解するだけです。

次回からはその特別なルールについて、一つずつ勉強していきましょう。