To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス597.実務的な経営分析 損益計算書

2022年12月24日

8 自社の損益計算書を読む

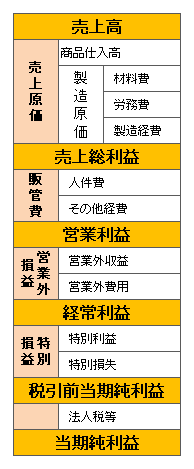

(1)損益計算書とは

損益計算書に関しては毎日の経営に関係があることなので、比較的よくご存知と思われる。

その構造は左図のように

『売上高』から始まり、売上原価を引いて『売上総利益』がまず表示されている。

さらにそこから販売費及び一般管理費の経費を差し引きして『営業利益』が表示され、

最後に営業外損益を足し引きして『経常利益』が表示されている。

ここまでが経常の損益で、最後に特別損益として『税引前当期純利益』と『当期純利益』が

計算されている。

そして、売上総利益と営業利益、経常利益、税引前当期純利益、当期純利益を指して、

「5つの利益」と呼ばれる。

理屈上はこれらの収入がすべて回収でき、かつすべての費用を支払えば、

『当期純利益』だけは翌期の事業資金となり、「内部留保」と呼ばれる。

その内部留保から借入金があれば、そこから当期分の「元金返済」を行い、

その残りが『手元資金』として『現金・預金』に加算されることになる。

もし、当期純利益より元金返済の方が多ければ、

元々あった手元資金からその不足分を支払い、結局は手元資金が減ることになる。

このことは借入金がなくとも、「赤字経営」であれば同じことになる。

したがって、経営は基本的に赤字であってはいけないし、借入している場合は元金返済分以上の利益がないといけないことになる。

経営とは少なくとも赤字であってはいけないものである!

では、そんな損益計算書を具体的にどのように読めばよいのか、考えてみよう。

(2)売上高は新規売上・継続売上および得意先または商品別に読む

まず売上高は合計で前年同月や前年累計あるいは利益計画に対して状況を読むことが基本だが、

できれば「継続売上」と「新規売上」に分けて読みたいところだ。

したがって、売上高は2つの科目に分けて管理するか、部門別に管理したい。

また特定の取引先を相手に販売しているならさらに「得意先別」に、不特定多数の顧客を相手に販売しているなら「商品別」に

見たいところだ。

売上は継続売上と新規売上に分け、状況に応じて得意先別又は商品別に管理して状況を読む!

(3)自社の付加価値の推移を読む

現代の経営は「生産性の向上」と「付加価値の向上」が非常に大事になっている。

それは円安などによるコスト高や、あるいは人件費の上昇などの影響もなるが、

特に我が国においては、それだけ「成熟した社会」になっていると理解したほうが正しいような気がする。

成熟社会になると人口は増えなくなり、生活は豊かになってくるので、「安かろう悪かろう」ではなく、

「少々高くとも安心できるものを購入する」というマインドに変化し、人に対する分配も増やさなければならない。

その結果、「生産性の向上」と「付加価値の向上」が必要になっているというわけだ。

成熟社会は少々高くとも安心できるものを提供し、人への分配も高める時代!

そうなると、経営においても作り出した「付加価値」をいうものをしっかり把握し、管理しなければならない。

損益計算書でそれに近いものとして『売上総利益』があるが、

製造業等においては『労務費』や『その他製造経費』が入ってくるので、本当の付加価値とは言えない。

したがって、自社の管理会計の中で、次のような「付加価値額」を掌握しなければならない。

付加価値額=売上高-(商品仕入高+材料費)

付加価値率=付加価値額÷売上高×100

つまり、付加価値額とは売上高から直接の原価要素(直接原価)だけを差し引きしたものであり、

これがどのように変化・推移しているのかをチェックし、付加価値額を増やすように経営をしなければならない。

損益のポイントは「付加価値額」を増やすことである!

(4)付加価値の分配を読む

事業の使命は「納税」と「雇用」といわれるが、雇用する以上は従業員に対して責任を持たねばならない。

その責任の大きな柱が「分配」だ。

従業員が仕事を通じて生活していく以上、従業員それぞれのステージに見合った給与・賞与を支給していくことは、

企業としての大きな責任であり、従業員のその期待に応えれば、それはモラールの向上につながっていく。

モラールの向上につながっていけば、自ずと他社の「差別化」や「創造性」の発揮、あるいは「経営改善」もしやすくなる。

それには次のような分配率を常に把握し、「従業員満足度」を上げていかねばならない。

労働分配率 =(役員報酬+給与賞与+法定福利費)÷付加価値額×100

従業員労働分配率=(給与賞与+従業員分法定福利費) ÷付加価値額×100

役員労働分配率 =(役員報酬+役員分法定福利費) ÷付加価値額×100

(5)本来の儲け『営業利益』を読む

損益活動において重要項目は、『売上高』と『売上総利益(付加価値)』、それに『営業利益』だ。

この3項目をしっかり押さえておけば、そう変な経営には陥らない。

そこで『営業利益』は次のように、しっかり押さえておきたい。

まずは、事業で調達しているおカネでどのくらい稼いでいるのか、しっかり掴む。

総資本営業利益率=営業利益÷総資本×100

次にそれを要素に分けて課題を見つける。

総資本営業利益率=(営業利益÷売上高)×(売上高÷総資本)×100

売上高営業利益率 総資本回転率

つまり、「総資本営業利益率」とは、売上高営業利益率と総資本回転率が絡み合ったものであることがわかる。

そうすると、総資本営業利益率を改善するのに「売上高営業利益率」と「総資本回転率」の二方向から考えられることになる。

総資本営業利益率を高めるためには、「売上高営業利益率を高める努力」と「総資本回転率を高める努力」という2つの努力が

大切だということである。

損益を改善するには利益率と回転率、やはり「付加価値」と「生産性」のバランスが大切だ!