To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス433.会計の視点 売上高の意味

2019年10月5日

第4回の会計の視点は「売上高の意味」です。

売上がないと事業は継続できない、だから多くの経営者は経営管理のことは二の次にして営業第一で活動している。

しかし一方で、倒産している経営者の多くが売上を増やすことだけに関心を持ち、経営管理を放棄しているという

報告が数多くある。 ここに経営が破綻する大きな落とし穴がある。

1 売り上げただけでは会社は続かない

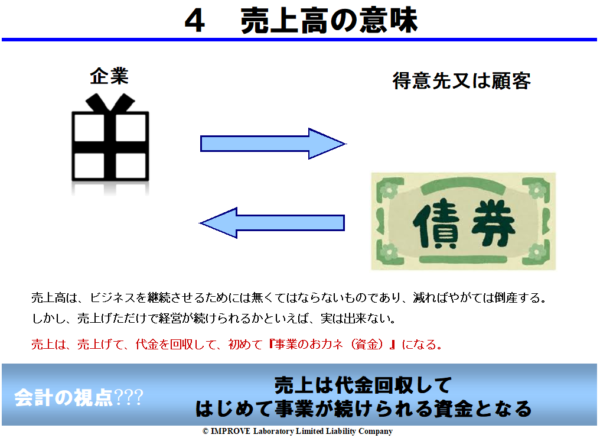

確かに、売上は事業を継続させていくうえで無くてはならないものだ。売上が減り続ければ、やがて会社は倒産する。

しかし売上が上がれば会社は続くのかといえば、実はそうではない。

なぜなら、売上高とは債権が発生しているだけであり、取引先がその代金を支払わないと事業の資金にはならないからだ。

なのに、売上債権が多くあれば安心している経営者が多く見られる。

売上は、売り上げて→請求書を出して→代金を回収して、始めて事業が継続できる「資金」となる。

こう言えば、ごく当たり前のことと思われるが、意外と債権回収に無頓着な経営者は多い。

少々売上債権額が増えていても「いずれは回収できる」と思っている経営者が多い。そこに大きな落とし穴がある。

経営者がそのように杜撰な姿勢であれば、取引先からも杜撰な会社だと見られ、また営業担当がいれば、営業担当者も

そういう姿勢になり、やがてそれが「企業体質」になってしまう。

2 売上高と売上債権の関係

当月の売上を次月に回収するという「翌月回収」の場合は次のようになる。

毎月50万円の取引があるA社があった場合・・

今月も50万円の売上があれば、先月の50万円は今月に回収されているので、今月末の売上債権残高は50万円となる。

これを毎月繰り返すことになる。しかし、1回支払が滞れば月末の売掛債権残高は100万円となる。

このように、一番多いと言われている「翌月回収」の場合は、当月売上高と月末売上債権残高とはほぼ同額となる。

2か月後に回収するのであれば、月末売掛債権残高=前々月売上高+前月売上高となり、月次売上高の2倍となる。

この法則性をよく理解しましょう。

もちろん現実には回収サイトが取引先によって違う場合もあるが、ざっくりと「あるべき売上債権残高」は掴める。

それと比べて自社の売掛債権残高は今どうなのか、ということは経営者が管理すべき事項だ。

実際、管理といってもそんな難しいことではなく、支払期日までに入金があったのか、なかったのか、ということだ。

もし入金がなかった場合は直ちにアクションを起こす!ということが非常に大事なポイントだ。

3 「入金がない」とはどういうことなのか

では、入金がなかった、支払がなかったということは、一体どういうことなのか?

ひょっとしたら、ただ忘れていて入金がなかったのかもしれない。これだと幸いだが、すいぶんルーズな得意先だ。

但し、これが常態化すると、いつの間にか回収は翌月末から翌々月末に変更されてしまうことなりかねない。

さらにひょっとしたら、資金繰りが苦しくて支払されなかったのかもわからない。これだと大問題だ。

ともかく、相手がどのような状況なのかは「連絡」をしないことにはわからない。

だから、「直ちにアクションを取る」ことが非常に大事なポイントだ。

私たちはそのような行動をとると、取引先からとの信頼関係を損ねるような気がして、ついつい気を使い、待ってしまう。

しかし、それは大きな間違いだ!

連絡することで、相手にうっかりミスを気付かせることになる。

さらに、相手に「しっかり管理している会社だ」と印象付けることにもなる。

そう印象付けられたなら注意を促し、また支払順位が上がることにもなり、今後のスムーズな入金を促すことにもなる。

ひいては、信頼感に変わる。

いずれにせよ、直ちに連絡を入れて入金予定を確認し、再度そのときに入金を確認し、もしまだ入金がない場合は

再度連絡して入金を促す必要がある。

また、このようなことが繰り返されるようであれば、今後の取引についても言及する必要がある。

少なくとも、支払が済むまでは、次の取引は控えることがビジネスとしての基本対応だ。

4 売上が増えるということはどういうことか

次に、売上が増えている場合、しれはどのようなことを招いているのか考えてみよう。

売上が増えるということは、値上や価格改定による売上増以外の場合は、仕入が増えているということだ。

仕入が増えているということは、現金販売でない限り、入金よりも先にその増えている仕入代金を支払わなくてはならない。

さらに売上が増えれば残業も増えることになるかもわからない。さらには新しい従業員を採用することになるかもわからない。

つまり、人件費も増えるということです。これも入金より先に支払わなくてはならない。

そのほかにも、目に見えにくいさまざまな経費が増える可能性もあり、これも先に支払わなくてはならない。

ここまででわかりましたか?

ビジネスの基本は「支払が先で、おカネは後でいただく」ということだ。

売上が増えると、仕入も人件費も経費も増えて、それらの代金を先に支払わなくてはならないということだ。

つまり、「売上代金が入るまでは資金繰りは厳しくなる」ということだ。

5 業績不振の経営者が嵌まる「落とし穴」

ここに業績低迷している経営者がよく嵌まる「落とし穴」がある。

経営状況が厳しいから売上を増やそうと考える経営者は多くいる。

そうすると、売上が増えるか増えないかわからないのに、先に仕入や人件費や経費を増やす準備しなくてはならない。

それで売上が増えなければますます業績は苦しくなる。

そもそも、いま売れていないのだから、商品を増やしも、営業を増やしても、売上が増える可能性は低い。

まずやるべきことは、売上を伸ばすことではなく、体制の練り直しだ。

売れる仕組みを考え、体制を変えることだ。

会計事務所など身近な助言に「社長、売上が減っていますから、売上を増やさないといけませんね」と言われてその気に

なるのではなく、「なぜ、売上が増えないのか?」その本当の原因を確かめ、その対策を講じることだ。

6 売上に必要な資金額とは

最後に売上活動に必要な資金について考えてみよう。

①売上で運用している資金は「売上債権」と「棚卸資産」だ。 ←これだけが販売活動資金として必要。

②逆に売上で調達している資金は「買入債務」だ。 ←これだけ仕入先から資金として調達している。

③その差額が「必要資金」だ。 ←つまり「(売上債権+棚卸資産)-買入債務」。

この差額分以上の「現預金」を持っていないと、何とか売掛金回収代金をそれに回すとか、自らのお金を持ち出すなどという

自転車操業に陥り、場合によっては銀行借入返済が滞ってしまい「倒産」となってしまう。

一度、自社の売上に関する「必要資金」を計算し、それに見合う現預金があるのかどうか確認してみよう。

さらにその「必要資金」を自社の年商で割れば、売上に対する必要資金体質がわかる。

例えば、その計算結果が10%であれば、売上高100万円増やすのに10%に当たる10万円ほどの資金が必要という

販売体質だということになる。

このほかにも、売上高だけに関してもさまざまな意味がある。

このような意味を理解して、作成した会計資料を見れば、会計をより経営に活かすことができる。

これまでの勘も大切だが、そのうえに客観性を重ねて経営判断をし、経営課題を見つけることが、今の時代には大切だ。

その意味では、帳簿作りとして会計を会計事務所に丸投げしていることは問題だし、機会損失だとも言える。