To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス586.現預金を高める経営 固資を増やさず

2022年10月7日

再更新:2022.10.25

▶現代の経営課題

現代の経営課題は、人件費を増額して人的資源の「やる気」を高めることと同時に、キャッシュの保有高を高めることだ。

従業員の賃金を上げれば「やる気」を高めることでき、生産性は上がり、付加価値も上げやすくなって、「黒字経営」の実現に

結び付く。

黒字経営は「資金の源泉」が増えることにつながり、結果としてキャッシュの保有高も高めることが出来る。

前回は「流動資産を増やさない」というテーマで、どのようにすればキャッシュを高めることができるのかを紹介した。

キャッシュの保有を高めるには、次の4つの方法しかない。

①現預金以外の流動資産はなるべく持たない、増やさないこと。

②固定資産はなるべく増やさない、あるいは持たないこと。

③負債を増やすこと。

④純資産を増やすこと。

この4つの方法の中で「負債を増やすこと」は、

他人資本に依存してキャッシュを増やすということなので、あまり採るべき方法ではないことに気付く。

負債を増やしてキャッシュを増やすという方法は、緊急策として最終的に考える方法だ。

通常は、①あるいは②、または④による方法となる。

負債を増やしてキャッシュを増やすとは、他人資本に依存して増やすことである!

③を除く、①②④の中で、④は「才覚の問題」もあるので、経営環境が複雑化している現代においては難易度が高いといえる。

しかし、残る①と②による方法は「マネジメントの問題」なので、比較的経営者の自覚だけで成し遂げられる方法だ。

根本的な方法は④の方法となるが、しかし、その前に①②の方法で経営スキルを磨いておくことは、④による方法を最大限に活かす

ことにつながる。

そこで第3回目の今回は、「固定資産を増やさない、あるいは持たないこと」に絞って、さらに掘り下げてみよう。

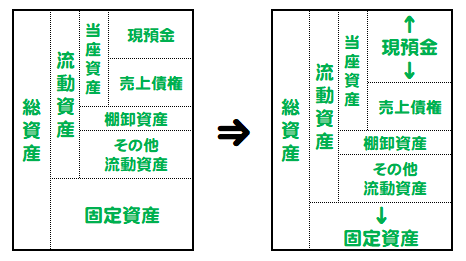

▶固定資産を増やさない

それを図解すると、次のとおりとなる。

固定資産を減らす、あるいは固定資産への投資を抑えれば、それによって他の流動資産には影響を及ぼすことはないので、

その分だけ現預金が増えることになる。

では、どのような対策が一般的に考えられるか、考えてみよう。

(1)不要な固定資産を処分する

固定資産が多い企業の特徴としてあげられることは、稼働状況に関係なく、従来の設備を保有していることだ。

その理由は、処分すれば総資産が小さくなるとか、企業としての見栄えが悪くなるとか、あるいは処分すれば売却損が出るなどだ。

しかし稼働していない設備を置いておくことは、さまざまな経費がかかることにつながり、それによって現預金を減らす要因にも

なり、また置いておくことでますます処分が出来にくくなってしまう。

ここでの判断のポイントは、各固定資産の稼働状況を把握し、将来再び利用することもあるかもわからないという、

後ろ髪を引っ張られるような思いを断ち切り、思い切って処分する決断だ。

そうすると、たとえ売却損が出たとしても、少しでもキャッシュ化することになるので、現預金を高めることになる。

固定資産を処分するには「もう一度やり直す」という覚悟と決意が大事!

(2)外注に切り替える

もう一つの考え方は、新たに設備を導入しようと考える場合に、「外注化」を考えるということだ。

そのことを「ファブレス化」という。

ファブレス化とは、米国シリコンバレーなどで資金をあまり持たないベンチャー企業がこぞって採用してきた経営手法だと

言われている。

具体的には、メーカーが企画・開発など根源(コアコンピタンス)だけに事業活動を集中するために、自社では工場を持たずに

外部に委託して行うビジネスモデルのことをいう。

ファブレス化の何よりのメリットは、設備投資が不要であるということだ。

さらには経営資源(ヒト・モノ・カネ)を自社の根源に集中できることと、そして「変化」への柔軟な対応ができることなどが

上げられる。

デメリットは、製品製造ノウハウの蓄積ができないこと、ブランド価値漏洩の危険性が高いこと、あるいは工程管理が難しい

など、いろいろ言われるが、われわれ中小企業一般にとって、あまり関係があることではない。

ともかく、コストの発生が抑えられるというメリットは大きく、なかでも初期費用が抑えられるため、資金があまりない

ベンチャー企業や中小零細企業にとっては、大きなビジネスチャンスを捉えられることになる。

ニーズの変化が激しい昨今において、ファブレス化は特に一考する余地があるといえる。

ファブレス化はニーズの変化が激しい現代においては一考の余地がある!

世間には固定資産を持つために、多額の他人資本に頼った資金調達をしている企業が多くある。

それは、固定資産と自己資本を比較すれば(固定比率)、よくわかる。

またさらにどれほどそのために金利を負担しているかは、固定資産と自己資本+固定負債を比較すれば(固定長期適合率)、

よくわかる。

したがって、極力、固定資産を持たないようにすれば、その分だけ他の資産運用に回せ、かつ金利負担も少なくなるので、

現預金を高める経営につながる。

固定資産を抑えれば、それだけ現預金を高める経営に近づける!