To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス432.会計の視点 会計は2視点で

2019年9月27日

第3回の会計の視点は「経営状況に関する会計の捉え方」を学びたいと思います。

ここからが非常に大事なところですので、よく理解してください。

1 会計のおもな資料はB/SとP/L

会計資料には数多くのものがありますが、そのなかで主なものは「貸借対照表(B/S)」と「損益計算書(P/L)」です。

一般的にB/Sは見方が難しいと敬遠される傾向があり、P/Lは用語などもわかりやすいので、見るとすればP/Lのほうが

よく見られているようです。

しかしそもそも「B/Sは難しく、P/Lは易しい」というのは勘違いで、B/SもP/Lと同様、見方はカンタンなのです。

ただ会計事務所に依頼されている場合でも、会社に訪問しているのは、事務員さんの場合が多く、事務員さんも私たちと同じような

レベルですのでB/Sを理解していません。したがって敬遠しがちで、経営者に説明しないので、そのような勘違いが生じている

だけです。まして会計事務所に依頼していない方には誰も説明はしてくれません。

さらに書籍で理解しようと思っても、会計に関する書籍は上場企業の経営者、上場を考えている経営者、あるいはその経理担当者、

または株式投資家に向けて説明をしているので、一般中小企業にとっては関係のないことが多く説明されているのでなかなか理解

することができなく、ますます難しいと思い込んでしまうのが実情です。

したがって、まず「会計は難しい」とか「B/Sは難しい」とかという、その思い込みや既成概念を振り払ってください。

2 より重要な資料はB/S

次に「B/SとP/L、どちらがより大事か」という議論もよく聞かれます。

P/Lは当事業年度の営業成績を表しています。

いくら「売上」があって、原価がどのくらいだったので「売上総利益」がどのくらいとなり、そこから人件費や経費を引くと

「営業利益」がいくらとなり、最終的に借入金の金利を支払うと「経常利益」としていくら残っている又はいくら足りない

という当期の営業成績だけを表します。

それに対して、B/Sは事業を起こしてからの財政状況を表しています。

いくら自己資本と他人からの借金(いわゆる他人資本)で事業資金を調達しており、それをどのように運用しているのか?

現預金でいくら、売上債権でいくら、商品などの在庫でいくら、設備でいくら、ということです。

つまり、経営している会社の財政状況を示しているので、B/Sを見ることで安定的な経営をしているのか、それとも資金繰り的に

厳しい不安定な経営をしているのか、あるいはもっと厳しい状況で経営しているのか、を判断することができます。

さらに判断できれば、対策を講じることもできるようになります。

したがってどちらも大事ですが、「どちらか一方」と問われれば、迷いなくB/Sがより大事と、軍配は上げられます。

それなのにB/Sを見ない中小経営者が多いという状況は、これから中小企業の経営環境がますます厳しくなる中で、大変由々しき

状況といえます。

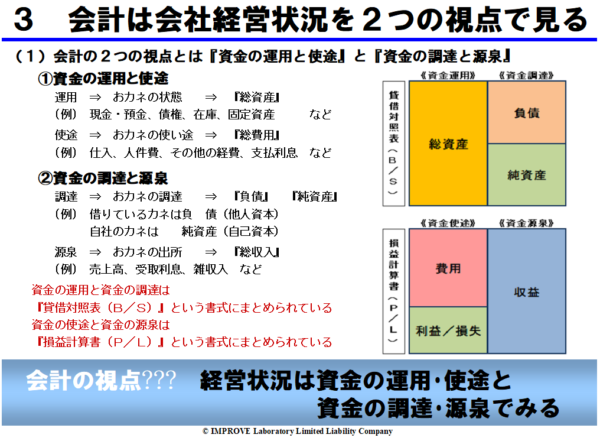

3 会計は取引をすべて2つの視点で見ている

さて、会計の視点を持つうえで大事なことは「会計は取引をすべて2つの視点で見ている」ということを理解することです。

このことさえ理解できていれば、自社の経理も驚くほどレベルアップし、また会計資料の見方も驚くほど深くなっていきます。

2つの視点とは

①運用・使途をどうしているか

②調達・源泉はどうか ということです。

運用・使途とは難しい言葉ではありますが、カンタンに言えば、おカネを使っている状態とおカネを使ったものということです。

調達・源泉とは同様に難しい言葉ではありますが、カンタンに言えば、おカネの出どころとおカネの元ということです。

(1)おカネを使っている状態とおカネを使ったものとは

・おカネを使っている状態・・ それは資産です。

現預金・債権・仮払消費税・在庫・設備などどういう形で資金を持っているのかということです。

このことを「資金金の運用」と言います。

・おカネを使ったもの・・ それは費用です。

費用には、原価や人件費、それに経費・金利などがありましたね。

このことを「資金の使途」と言います。

(2)おカネの出どころとおカネの元とは

・おカネの出どころ・・ それは負債と純資産です。

負債には買掛金・未払金・借入金・仮受消費税などがありましたね。

つまり、借金である他人資本です。

純資産にはいろいろありますが、私たちの会社のレベルで言えば、資本金と繰越利益です。

つまり、自社で獲得したおカネである自己資本です。

この二つのことを「資金金の調達」と言います。

・おカネを元・・ それは、将来おカネ(資金)になるものです。

それは、売上高であり、受取利息や雑収入などですね。

これらのことを「資金の源泉」と言います。

なお、ここから費用を差し引いた残りが、純資産の「繰越利益」に回ります。

4 簿記のルール 運用と使途の増加は左側、調達と源泉の増加は右側

余談ですが簿記の話を交えると、運用と使途の増加は「左」、調達と源泉の増加は「右」というルールになっています。

例えば、借入をした場合・・ 左に資金の運用である「預金」が増えて、右に資金の調達である「借入金」が増えます。

例えば、売り上げた場合・・ 左に資金の運用である「売掛金」が増えて、右に資金の源泉である「売上高」が増えます。

例えば、回収した場合は・・ 左に資金の運用である「預金」が増えて、右に資金の運用であった「売掛金」が減ります。

こう理解すれば、経理もカンタンです。

5 この観点からB/S、P/Lとは

(1)B/S

B/Sとは、2つの視点のうち、「運用」と「調達」をまとめたものです。

ですから、どこからおカネを得て、どう使っているかが、わかります。 その状況の判断は家計と全く同じです。

例えば、出どころが借金(負債)ばかりじゃ問題ですよね。家計で仮に財産の8割以上が借金で成り立っているとしたら、

どう思いますか? ゾッとしますね、経営も同じです。

しかし現実は、多くの中小企業がそれ以上の借金をうえで会社経営をしているのです。

(2)P/L

P/Lとは2つの視点のうち、「使途」と「源泉」をまとめたものです。

ですから、いくら収入を得て、いくら費用がかかって、いくら儲けているのかがわかります。 その状況判断は家計と同じです。

収入を得ているのはいいのですが、そのために収入以上の費用をかけているのであれば、収入を得ている意味はないですよね。

経営も同じです。 しかし現実は、3分の2の中小企業が赤字経営なのです。

これだけ理解すれば、ずいぶんと経理事務はレベルアップし、それによって作成した会計資料も経営に活かすことができます。

勘ももちろん大切です。しかし、そのうえに客観性を重ねて経営判断し、経営課題を見つけることが今の時代には大切です。

その意味では会計事務所に経理を丸投げしている(記帳代行)ことは問題ですし、機会損失だとも言えます。