To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス254.景気に負けない経営管理-2

2016年3月30日

〔お知らせ〕インプルーブ研究所は中小事業者の経営を良くするために、IT・会計・マーケティングの活用でご支援しています。

ウェブサイトのホスティングサービスは、amazonサーバー(AWS)を利用し、最新のIT環境でご支援しています。

●ホームページやインターネットショップなどのサイト制作やホスティングは貴社の成果達成を共にめざします。

●会計は経営強化の観点からの管理会計や財務分析による活用支援を行っています。

●マーケティングは中小企業用にカスタマイズし、貴社の経営の工夫と発想転換をご支援しています。

お問い合わせは コチラ から。

事業とは、自社の事業に投資を繰り返して、成長を成し遂げていくものです。その投資の内容を表しているのが、月次試算表あるいは決算書の貸借対照表「資産の部」です。

では、その資産の状況をどのように判断すればよいのでしょうか?

多くの企業は毎月、貸借対照表を作成しながらも、その見方を誰からも教えられず、ただ手もとに置いているだけの場合が多いようです。

そこでその主な資産の判断の仕方について、わかりやすく説明して行きます。

ぜひ、毎月の貸借対照表を読み解きながら、自社の資産状況に問題がないのかチェックをし、景気などに負けない、逞しく永続的に事業を経営していきましょう。

■景気に負けない経営管理 第2回「営業資産の判断」

1 営業資産とは

「営業資産」という言葉は聞き慣れない言葉かもしれません。

当研究所では、営業活動を継続するうえで発生する資産をそう表現しています。

具体的には、「売上債権」と「棚卸資産」のことをいいます。

営業資産は売上高の増加に伴って増える傾向にありますが、放置しておくと、会社の資金繰りを圧迫しますので、適切な管理が必要です。

2 売上債権とは

売上債権とは販売活動で得た債権であり、「受取手形」と「売掛金」のことをいいます。

債権ですから普通はいずれ資金化できるので、多くあればあるほど安心と思われている経営者も多いようですが、必ずしもそうではありません。物事には何事にも限度がありますので、チェックする必要があります。

なお、売上債権のことを「営業債権」といっている場合もあるようですが、意味は同じです。

3 棚卸資産とは

棚卸資産とは在庫のことです。在庫には商品・製品と半製品、原材料、仕掛品、貯蔵品などがあります。

過剰な在庫は、廉価販売する可能性を増やしたり、廃棄する機会を増やし収益を悪化させたり、陳腐化や品質劣化による商品価値の低下を招いたり、保管スペースを多く必要とするため無駄な管理費用が発生したりなど、さまざまな悪影響を生じさせます。

昔ならいざ知らず、流通が発達している現代では在庫を多く持つメリットは、ほとんどなくなっています。

4 基本的には売上債権・棚卸資産は少なければ少ないほど良い

ある程度の売上高がある前提で言うならば、売上債権は少なければ少ないほど良いといえます。

どういうことかといえば、月末の売上債権が少ないということは、現金で販売していたり、納品後、日を置かずに回収していることになりますので、資金繰りが楽になり、不良債権にはならないということになります。

売上債権が多いということはその逆で、資金繰りを悪くし、かつ不良債権になる可能性が高くなるということになります。

同様に棚卸資産が多いということは不良在庫が増える可能性が高くなるということになります。

5 営業資産の適正を判断するモノサシ

では、営業資産はどのくらいであれば、適正だと判断できるのでしょうか。

そのためには売上債権と棚卸資産及び売上債権+棚卸資産の3つに対するモノサシを持つ必要があります。

(1)売上債権と棚卸資産のモノサシ 『平均日商』

『平均月商』とは、一日当たりの平均売上高です。

月600万円の売上高があるのであれば、平均日商は20万円程度となります。

その何日分にあたる売上債権あるいは棚卸資産があるかということです。

たとえば、売上を月末に締めて、翌月5日に請求書を発送し、入金期限が同月25日であれば、理論的には常に月末の売上債権は当月分の売上高分しかない筈なので、約30日分となります。30日分を大きく超えて売上債権があるのなら、それは未回収の売上債権があることになります。

このような考え方のことを専門的には「売上債権回収期間」と呼んでいます。

基本的にはどのくらいが適切かについては、それぞれの企業の約定によります。

先ほどの例でいえば、約定は翌月支払ですので、30日前後が基本となります。

翌々月支払を基準とされているのであれば、60日前後が基本となります。

中小企業の場合は極力、売上債権は少なくし、売上債権回収期間は短くするといういうのが、マネジメント力になります。

そのためには

1.原則、受取手形は扱わない

2.請求書は必ず、期日に発行する

3.入金期限には必ず入金状況を確認し、未入金であれば直ちに確認の電話を入れる

4.金額が大きい場合は、いくらか前受金を請求する

などが考えられますが、重要なことは1~3です。

特に督促は確認したら「直ちに」、郵送やメールではなく、「電話で行う」ということです。

未回収は支払遅延の常習化を招き、最終的には不良債権予備軍となります。

棚卸資産であれば在庫ですので、業種によって違いはありますが、生鮮を除く企業であれば、流通が発達している現代であれば、2週間文とあれば十分だと思われます。それ以上あれば、デッドストックになる恐れがあると考えるべきでしょう。

(2)営業資産(売上債権+棚卸資産)のモノサシ 『買入債務』

買入債権とは売上債権の逆です。仕入で発生した債務であり、「支払手形」と「買掛金」のことをいいます。

買入債務のことを「支払債務」とか「仕入債務」などといっている場合もあるようですが、意味は同じです。

買入債務とは物を買ったのに支払いをしていない状態ですから、見方を変えれば、仕入で資金を調達しているとも云えます。

逆に営業債権とは販売したのに代金をもらっていない状態と売れ残っている状態ですから、販売活動するのに資金を運用しているとも云えます。ですから、事業としては買入債務で売上債権を賄えれば、余計な資金は不要となります。

そこで販売活動に必要な資金、営業資産と買入債務を比べます。

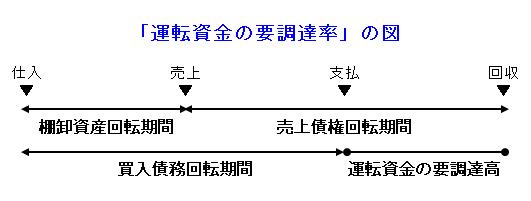

下図の「運転資金要調達率の図」を見てください。

もし、買入債務のほうが多ければ、買入債務で売上債権・棚卸資産を賄っていることになり、余計な資金は要りません。

逆に、売上債権・棚卸資産のほうが多ければ、売買活動に関する資金が要ることになります。

このことを専門的には「運転資金の要調達高」と呼んでいます。

これを売上高で割り算すると、売上に対する要調達率がわかり、売上100に対して運転資金がどのくらい必要かということが掴めます。このことを専門的には「運転資金の要調達率」と呼んでいます。

このように貸借対照表を読みこなすと、意外と自社の営業活動の体質がわかります。

重要なことは、モノサシはどれであってもよいわけですが、この先行き不透明で変化が早い、いまの時代は「そのようなモノサシでマネジメントしなければならない時代である」ということを経営者の皆さんが認識されることです。

現在は事業にしっかりマネジメントすることが求められている時代です。