To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス

インプルーブ研究所は 中小企業と事業者を

インプルーブ研究所は 中小企業と事業者を

インプルーブし 社会に貢献します

《企業理念》

私たちは 企業経営改善で社会貢献をし 自己実現をめざします

《行動指針》

私たちは 当り前のことを当たり前に 期待されることを期待以上に

行動します

《事業目標》

私たちは ITと会計、マーケティングコンサルティングで

中小企業と事業者の事業経営を良くします

お問い合わせはコチラから。

=大好評!経営コラム「インプルリポート」(祝休日を除き毎週金曜日更新) =

「人事戦略を変える!『労働条件明示ルール』2024.04施行」

『会計事務所経営 マンスリーレポート』はコチラ

▶テレワークウェブ会議システム『ジッシィ・ミーティングサービス』のご案内!

新型コロナウイルス感染拡大により社内・社外におけるテレワーク化が進んでいますが、この度、新しいインターネットサービス

JitsiMeet利用によるテレワークウェブ会議システム『ジッシィ・ミーティングサービス』を開始しました。

このJitsiMeetは、zoomよりかんたんで、セキュリティも高いなど、さまざまな利点があります。

ご興味おありの場合には、お電話いただければ、詳しいご説明などをさせていただきます。 ぜひ、ご検討ください。

■Jitsiとは

オープンソフトウェアのインターネット会議システムです。

インターネットを利用して、遠隔者とのインターネット会議を行うことができます。

■Jitsiの特徴

1.個人情報や機密情報などに対するセキュリティが高く、安心してインターネット会議ができます。

2.特別なソフトウェアは利用しません。インターネット環境とPCさえあれば会議に参加できます。

3.さらにスマートフォンからでも参加可能です。

4.各自デスクトップが共有できますので、開いているファイルを会議に参加しているメンバーに見せることができます。

■JitsiMeetのメリット

1.自社のテレワーク化を推進できます >>>働き方改革もすすみます!

2.サーバーはAWS上に弊社が構築設定し、保守サポートを行います >>>サーバートラブル等の心配はありません!

3.JitsiMeetはzoomよりセキュリティが高いとされています >>>安全です!

4.表示言語は日本語です >>>使いやすい!

5.ミーティングの参加人数には制限がありません >>>バリエーション豊富な会議・打合せが可能!

6.各PCに保存されているファイルを開いて互いに見せることも可能です >>>とってもベンリ!

7.スマートフォンでの参加も可能です >>>どこでも会議・打合せが可能!

8.一度設定すれば、次回からはURLを入力するだけで参加できます >>>かんたん!

■利用料金

1.セットアップ スタート支援 個別のお見積となります。

2.AWSサーバーの初期セットアップ 33,000円/初回のみ(税込)

3.月次AWSサーバー保守サポート 9,900円/月(税込)

※そのほか、ジッシィミーティング利用するにはAWS利用料が必要となります。

AWS利用料については、お客様から直接、AWSへお支払いいただきます。

■必ず使える、安心サポート!

1.初めてご利用される場合は、立ち合いサポートをいたします >>>だから安心してお始めいただけます!

2.その後も、何かあればお電話によるサポートをいたします >>>だからいつまでも利用し続けられます!

チョッと検討したい! そんなときはインプルーブ研究所へ

まずは、メールまたはお電話を!

『ジッシィ・ミーティングサービス』に関するお問合せは

コ チ ラ か ら

▶こんなことでお困りではありませんか?

✔ サーバーを利用したいと思うが、構築や運用、保守・管理ができる人材が社内にいない!

✔ Amazonウェブサービス(AWS)などのクラウドを利用したいと思うが、どうすればいいのかわからない!

✔ パフォーマンスを改善(チューニング)したいけれど、どうすればいいのかわからない!

✔ こんな時代だからウェブをSSL(通信暗号化)にしたいけれど、どうすればいいのかわからない!

そんなときはインプルーブ研究所へ! リーズナブルな費用で実現いたします

まずは、メール・お電話を!

『サーバー運用管理代行サービス』に関するお問合せは

コ チ ラ か ら

インプルーブ研究所は

『情報伝達技術』ICT、『経営技術』会計、『経営の工夫』マーケティングをもって

貴社の付加価値と競争力を高めます!

中小企業は厳しい経営環境の中で、難しい経営の舵取りを強いられています。そのような中でも業績が良い企業は数多くあります。

そのKFS(Key Factor for Success) が『ICT』と『マーケティング』と『会計』です。

インプルーブ研究所は ICTで企業競争力を高め、マーケティングで経営の工夫を行い、会計を操縦室のインジケーターのように活用し、貴社の経営体質を強化する そんな支援をさせていただきます。

■中小企業経営の現状

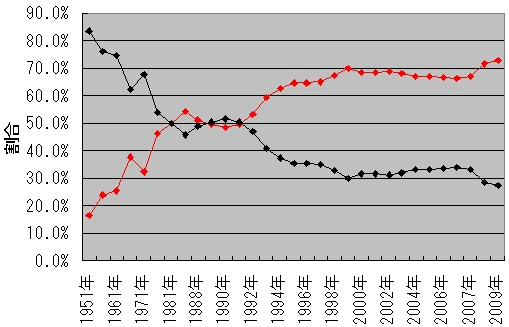

[利益計上・欠損法人割合の推移]

国税庁長官官房企画課「会社標本調査」より

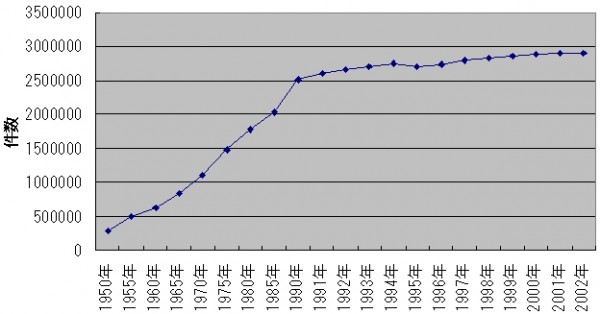

〚法人数の推移〛

国税庁「日本における税務行政」より

■利益計上・欠損法人割合の推移

上図「利益計上・欠損法人割合の推移」は国税庁からのデータに基づく、戦後からの黒字・赤字法人割合の推移です。

黒の折れ線が黒字法人割合を示し、赤の折れ線が赤字法人割合を示します。

黒字法人割合と赤字法人割合は79年第二次石油ショック頃に拮抗し91年バブル経済崩壊後は赤字法人割合が増加し続けています。

現在では赤字法人割合は72.8%となり、4社に3社が赤字法人となっています。

第二次安倍政権ではこのような現況を鑑み「日本再興戦略」を発表し、2020年に現状の利益計上法人71万社を倍増の140万社に

する数値目標を設定しています。

2020年、現在の法人件数と変わらないと仮定すれば、赤字法人割合は46.2%まで下がることになり、日本経済が元気であった

70年代頃の状況に戻ることになります。

ぜひ、ICTで競争力を高め、マーケティングで経営の工夫をし、会計で経営技術を磨き、元気な企業経営を継続させましょう。

■法人数の推移

下図「法人件数の推移」は90年代以後、大きな変化はありません。

しかし現在は金融円滑化法で返済猶予を受けてた中小企業が数多くあり、その経営改善がまったく進んでいないと云われています。

したがって、今後、多くの中小企業が倒産する危険性を内包しているとも云われています。

安倍政権ではここにもメスを入れ、開業率と廃業率を2020年に現在の倍となる10%という数値目標を設定し、企業再活性化を促す

政策を進めようとしています。

ぜひ、この政策転換を活かし、貴社の事業も飛躍させましょう。